निजामती कर्मचारीका रुपमा लामो समय सहकारी क्षेत्रमा सेवा गरेका केशव बहादुर थापाले कार्यकालमा डिभिजन सहकारी कार्यालय, सहकारी प्रशिक्षण केन्द्र, सहकारी विभाग तथा मन्त्रालयमा विताए । हाल सहकारी विज्ञको रूपमा सहकारीमा परामर्शदाता, प्रशिक्षकका रूपमा सक्रिय रहेका उनी स्थानीय तह र प्रदेशमा सहकारी हस्तान्तरण भएपछि झनै विकृति बढेको विश्लेषण गर्छन् । पछिल्लो समयमा सहकारी क्षेत्रमा देखिएका समस्या र समाधानको उपायबारे सहकारी अखबारले उनीसँग गरेको कुराकानी :

२०४८ सालको ऐनले सहकारी क्षेत्रका समस्या सम्बोधन गर्न सकेन भन्दै २०७४ सालमा नयाँ ऐन ल्याइयो, तर, यसबाट समस्या घट्नुको साटो बढ्दै गएको छ । यो अवस्था आउनुको कारण के हो ?

२०४८ सालको सहकारी ऐनमा गल्ती गर्ने संस्थाहरूलाई एक हजार ५ सय रुपैयाँसम्म जरिवाना वा दर्ता खारेजीको व्यवस्था मात्र थियो । यही आधारमा पनि सहकारीका नेताहरूले यसलाई उदार ऐनका रूपमा व्याख्या पनि गरे । यही कारण सहकारी फस्टायो, ठुलो–ठुलो कारोबार हुन थाल्यो सँगै विकृति पनि बढ्यो ।

बैङ्कलाई भाडामा दिन सक्ने सहकारीका भवन बन्न थाले । तर, ठुला सहकारीले गलत काम गरे जरिवाना अत्यन्तै न्यून हुन्थ्यो । त्यसले १५ करोड रुपैयाँ कमाएको सहकारीलाई १५ सय जरिवाना कुन ठुलो कुरा भयो र ! जरिवाना तोक्दा, पैसा हामी तिर्छौ, रसिद चाहिँदैन भन्ने सहकारीहरू पनि थिए ।

यस्तै कारण सहकारीमा २०७४ सालमा नयाँ ऐन जारी गरियो । मुख्य गरी ऐन कानुन काम गर्न खोज्नेलाई प्रवर्द्धन, गलत गर्नेलाई दण्ड र जरिवाना गर्ने किसिमको हुनुपर्छ । तर, नयाँ ऐन आएपछि पनि त्यो अवस्था आउन सकेन । ऐनमा भएका राम्रा व्यवस्थाहरू कार्यान्वयन हुन सकेनन्, केही व्यवस्थाले सहकारी क्षेत्रको विकासलाई बाधा पनि गरेको छ ।

सङ्घीय व्यवस्था अनुसार सहकारीको अधिकार प्रदेश र स्थानीय तहसम्म दिएपछि झनै भद्रगोल भएको छ । प्रदेश र स्थानीय सरकारहरूले आफू मातहतका सहकारी अनुगमन गर्न सकेका छैनन्, सङ्घीय विभागका कर्मचारीहरू भने स्थानीय तहको कार्यक्षेत्रमा पर्ने संस्थामा अनुगमन भन्दै हिँड्छन्, आफ्नो मातहतका संस्थाको व्यवस्थापनमा वास्ता गर्दैनन् ।

सहकारी ऐनमा निम्न वर्गिय व्यक्तिका लागि सहकारी भने पनि सबै वर्गका व्यक्ति सहकारीमा आबद्ध छन् । ऐनको भावना विपरीत सहकारीहरू नाफामुखी बन्दा समस्या आएको हो कि ?

ऐनको प्रस्तावमा भूमिहीन किसान, कालिगड, निम्न वर्गीय व्यक्तिका लागि सहकारी भने पनि त्यसअनुसार सहकारी दर्ता गर्ने र सञ्चालनका प्रावधानबारे अन्य दफामा केही उल्लेख छैन । सीमित दायित्व भएको संस्थाले असिमित दायित्व बोकेपछि दुर्घटनाको जोखिम हुन्छ ।

हामीकहाँ जसले सहकारी बुझेको छैन, संस्था चलाउन जान्दैन, वित्तीय अनुशासनमा बस्दैन उसैसँग अर्बौ दायित्व छ । अब यसको व्यवस्थापनका लागि तालिम व्यापक बनाउनुपर्छ । किनकि उनीहरूले सहकारी कस्तो खालको व्यवसाय हो भनेर बुझेको छैन ।

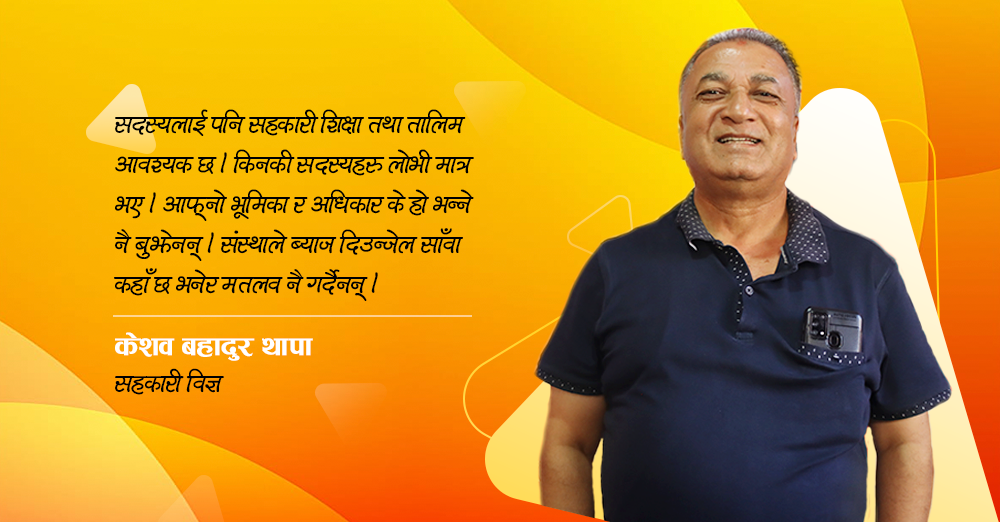

सदस्यलाई पनि सहकारी शिक्षा तथा तालिम सदस्यलाई आवश्यक छ । किनकि सदस्यहरू लोभी मात्र भए । आफ्नो भूमिका र अधिकार के हो भन्ने नै बुझेनन् । संस्थाले ब्याज दिउन्जेल साँवा कहाँ छ भनेर मतलब नै गर्दैनन् । आफूले लगानी गरेपछि आफ्नो लगानी कहाँ प्रयोग भइरहेको छ भन्ने विषयमा सचेत हुन जरुरी छ ।

अहिले विद्यमान संयन्त्रले सहकारीको व्यवस्थापन गर्न सकेन, अब नयाँ संयन्त्र बनाउन बहस पनि भइरहेको छ नि ?

हामीकहाँ सहकारी अभियान छ, छुट्टै मन्त्रालय बोर्ड र विभाग त छन् । तर, किन भइरहेको छैन त? यिनीहरूले काम नगरेर नचाहेर वा नजानेर होला । व्यक्ति संस्था फेरिँदैमा के होला र । मान्छे तपाई हामी नै हौँ । फेरिँदैमा के हुन्छ ।

यो अवस्थामा सदस्य बचत सुरक्षा कसले गर्ने त ?

पहिलो दायित्व सहकारीका सदस्यहरू आफैको हो । किनकि लगानी उसको हो । मेरो पैसा के हुदैछ भनेर मैले माग्दा फिर्ता पाउँछु कि पाउँदिन भनेर सधैँ हेर्नुपर्छ । सहकारी संस्थालाई सीमित दायित्व भएको संस्था भन्ने अनि असीमित कारोबार गर्न मिल्दैन ।

सहकारीको उद्देश्य र लक्ष्य भनेको सदस्यलाई संवृद्ध बनाउने हो तरितन्नम बनाउने नै हैन । सदस्यको घरजग्गा लिलाम गर्नका लागि सहकारी गठन भएकै होइन, सुकुम्वासीलाई घरजग्गावाला बनाउने हो । तर, यहाँ त उल्टो भइरहेको छ । कसको राम्रो जग्गा छ हडपौँ, खाऔँ भन्नेहरू सहकारीमा छन् । जसले पैसा तिर्न जाँदापनि के के बहाना गरेर पैसा तिर्न नदिएर लिलामी गर्ने प्रवृत्ति छ भन्ने पनि सुनिन्छ ।

त्यसैले सहकारी सुध्रनका लागि सदस्य पनि सक्रिय हुनुपर्छ । यसका लागि ऐनमा भएको एक व्यक्ति एक सहकारीको व्यवस्था कार्यान्वयन गर्नुपर्छ । धेरै वटा सहकारीमा कारोबार गर्नेलाई छोड्दै जाऊँ भन्नुपर्छ । तर, हामीकहाँ यही व्यवस्थाको विरोध भइरहेको छ । सहकारीका नेताहरूलाई नै एक व्यक्ति एक सहकारीको व्यवस्थाले अप्ठ्यारो पारेको छ । किनकि नेताहरूलाई काठमाडौँ, भक्तपुर ललितपुरमा छुट्टा छुटै सहकारी चाहिएको छ ।

नेपालमा सहकारीको सेवा बैङ्कसँग प्रतिस्पर्धी छ त ?

सहकारी कस्तो खालको व्यवसाय हो भन्ने नबुझेर यस्तो भएको हो । किनकि हामीकहाँ सहकारीको पढाइ हुँदैन । पढाइ हुने भनेको कम्पनीकै हो । तपाई हामीले पनि कम्पनी नै पढेका हौँ । सहकारीको सेवा क्षेत्र कुन हो । त्यसलाई के कस्तो सेवा दिने स्पष्ट छ । बैङ्कसँग सहकारीको तुलना हुँदैन ।

बैङ्क सहकारीको पनि पैसा सुरक्षित गर्ने ठाउँ हो । तर यहाँ सहकारीले बैङ्कलाई, बैङ्कले सहकारीलाई सौता ठानेको छ । यी त एक अर्काको परिपूरक हुन् । जसरी गाउँले उत्पादन गरेर सहरलाई पाल्ने अनि सहरले पुँजी गाउँ पठाउने हो । भारतको अमूल सहकारीले पनि बजारमा प्रतिस्पर्धा गर्नका लागि भने कम्पनी छ । त्यही कम्पनी न्यु जिल्यान्ड, स्विटजरल्याण्डको डेरीसँग प्रतिस्पर्धा गर्छ ।

नियामक निकायसँग क्षमता नभएको हो त ?

रजिस्ट्रार भन्दा ठुला अभियानका नेता भए । उनीहरू पार्टीगत राजनीतिमा पनि भएकाले माथिसम्म पहुँच पनि राख्छन् । सहकारी दर्ता रोक्नेबारे ऐनमा कुनै व्यवस्था छैन । म डिभिजन कार्यालयमा हुँदा पनि कोही व्यक्ति दर्ताको फाइल रोकियो भने ‘हाम्रो के पुगेको छैन रे हाकीम साव !’ भनेर धम्क्याउन आउँथे । सहकारी दर्ताको कारणले रजिस्ट्रार नै भागेर हिँड्नु परेको पनि छ । त्यसैले कुनै काम गर्न आट चाहिन्छ । आट आउनका लागि ज्ञान शिक्षा र ब्याक अप चाहियो ।

सहकारी स्थानीय तहलाई हस्तान्तरण गरेपछि विकृति झनै बढेको हो ?

स्थानीय तहमा सहकारी हस्तान्तरण भए पनि निर्वाचित जनप्रतिनिधीहरुलाई सहकारी मतलबै छैन । किनकि सहकारीबाट कमाइ पनि हुँदैन । नत्र सहकारीलाई प्राथमिकता दिने हो भने पालिकाले गर्ने काम सबै सहकारीबाट गराउन सकिन्छ । तर, अहिलेसम्म स्थानीय तहले राम्रोसँग सहकारीको अनुगमन गर्न सकेको छैन । त्यसैले अझै बेथिति आउने अवस्था देखिन्छ ।

Leave a comment