सहकारी संस्थामा सर्वसाधारणको रगत पसिनाको बचत अपचलन गर्ने सञ्चालक र ऋण लिएर समयमा नतिर्ने ऋणीहरू विरुद्ध सरकारले अहिलेसम्मकै सबैभन्दा कडा कदम चालेको छ । हालै जारी भएको सहकारी ( पहिलो संशोधन ) अध्यादेश, २०८३ ले वित्तीय अनुशासन उल्लंघन गर्नेहरूलाई ठुलो कानुनी र सामाजिक घेराबन्दीमा पारेको छ। अब सहकारीको ऋण ‘रहर वा भुल’ नभई समयमै चुक्ता नगरे आफ्नो मात्र होइन, सिंगो परिवार र टाढाका नातेदारको समेत सर्वस्व रोक्का हुने कठोर व्यवस्था गरिएको छ ।

यो लेखमा सहकारीको बचत र ऋणको वास्तविक मर्म, पैसा समयमै किन तिर्नुपर्छ, नयाँ अध्यादेशले ककसको सम्पत्ति रोक्का गर्छ र यसको सामाजिक असर कस्तो पर्छ भन्नेबारे विस्तृत विश्लेषण गरिएको छ।

१, सहकारीमा बचत र ऋण भनेको के हो ? सहकारीको जग भनेकै सहकार्य हो । यसका दुईवटा मुख्य खम्बा हुन्छन्ः

क, बचतः सदस्यहरूले आफ्नो दैनिक वा मासिक आम्दानीबाट थोरै थोरैगरी भविष्यको सुरक्षा, ब्याज आर्जन वा गर्जा टार्नका लागि सहकारीमा जम्मा गरेको रकम नै बचत हो । यो सर्वसाधारणको रगत र पसिनाको कमाई हो ।

ख, ऋणः सदस्यहरूले जम्मा गरेको त्यही बचत रकमलाई अर्को आवश्यक्ता परेको सदस्यले व्यवसाय गर्न, घरघडेरी जोड्न वा भैपरी आउने काम टार्न निश्चित ब्याज तिर्ने सर्तमा लिने रकम ऋण हो ।

२, सहकारी संस्थामा बचत राख्दा ध्यान दिनुपर्ने ५ मुख्य कुराहरूः

कुनै पनि सहकारीमा आफ्नो मिहिनेतको पैसा जम्मा गर्नुअघि यी कुराहरूमा अनिवार्य ध्यान दिनुपर्छः

१, संस्थाको आधिकारिकताः संस्था सहकारी विभाग वा स्थानीय तहमा दर्ताभई नियमित नवीकरण र स्वीकृत प्राप्त छ कि छैन भन्ने कुरा सहकारी विभागको वेबसाइट मार्फत वा कार्यालयमै गएर जाँच गर्नुपर्छ ।

२, सञ्चालक समितिको पृष्ठभूमिः सहकारी चलाउने मानिसहरू को हुन्, उनीहरूको बजारमा प्रतिष्ठा कस्तो छ र उनीहरूले संस्थाको पैसा आफ्नै निजी व्यवसायमा त हालेका छैन्ने भन्ने बुझ्नुपर्छ ।

३, नियमित साधारण सभाः संस्थाले प्रत्येक वर्ष समयमै साधारण सभा गरेर लेखा परीक्षण रिपोर्ट सार्वजनिक गर्छ कि गर्दैन भन्ने कुरा नियाल्नुपर्छ ।

४, ब्याजको लोभमा नफस्नेः बजारको सामान्य दरभन्दा अस्वाभाविक रूपमा बढी ब्याज दिने प्रलोभन देखाउने सहकारीहरू वित्तीय रूपमा जोखिमपूर्ण र संकटग्रस्त हुन सक्छन् ।

५, समुदायमा आधारित संस्थाः संस्था आफ्नो भूगोल वा समुदायमा आधारित छ कि छैन र सदस्यहरूले त्यसलाई प्रत्यक्ष निगरानी गर्न सक्छन् कि सक्दैनन् भन्ने कुरा सुनिश्चित गर्नुपर्छ ।

३, ऋण लिएपछि समयमै किस्ता किन तिर्नुपर्छ ?

क, सहकारी, बैंक जस्तो नाफामुखी मात्र हुँदैन, यो त सदस्यहरूको पारस्परिक विश्वासमा चल्ने संस्था हो ।

ख, सम्झौता र कानुनी दायित्वस् ऋण लिँदा निश्चित समयभित्र ब्याज र किस्ता तिर्ने लिखित सम्झौता गरिएको हुन्छ । कानुनतः त्यो सम्झौता पालना गर्नु ऋणीको अनिवार्य कर्तव्य हो ।

ग, सद्भाव र चक्रिय प्रणालीः तपाईंले तिरेको किस्ता र ब्याजबाट नै अर्को सदस्यले ऋण पाउँछ र बचतकर्ताले आफ्नो पैसा फिर्ता पाउँछन् तपाईंले समयमा पैसा नतिर्दा सिङ्गो संस्थाको चक्र बिग्रन्छ ।

४, नयाँ सहकारी अध्यादेश २०८३ः के छन् मुख्य र कडा व्यवस्थाहरूः

नेपाल सरकारले सहकारी क्षेत्रको संकट समाधान गर्न र साना बचतकर्ताको रकम सुरक्षित गर्न सहकारी (पहिलो संशोधन अध्यादेश, २०८३) जारी गरेको छ । यसमा भएका मुख्य व्यवस्थाहरू निम्नानुसार छन् ।

परिवार र नातेदारको समेत सम्पत्ति रोक्का (अभुतपूर्व व्यवस्था )

अध्यादेशले नातावाद र सम्पत्ति लुकाउने प्रवृत्तिलाई रोक्न परिवार र नातेदारको परिभाषालाई व्यापक बनाएको छ । सहकारीको रकम हिनामिना गर्ने सञ्चालक, व्यवस्थापक वा समयमै ऋण नतिर्ने ऋणीका देहायका व्यक्तिहरूको समेत सम्पत्ति, बैंक खाता र राहदानी रोक्का गरिनेछ ।

क) घरको परिवारः पति, पत्नी, छोरा, छोरी, बुहारी, ज्वाई । आश्रित र नजिकका सदस्यः एकै भान्छामा रहेका वा पाल्नुपर्ने दाजु, भाइ, दिदी, बहिनी, सासू र ससुरा ।

विस्तारित नातेदार (नातेदारको थप)ः काका काकी, भतिजा भतिजी, मामा माइजु, साला साली र जेठान समेत । (यसअघि ऋणी वा दोषीले आफ्नो सम्पत्ति नातेदारको नाममा लुकाउने गरेकाले नयाँ कानुनले यो कडा कदम चालेको हो ।

ख) कर्जा सूचना केन्द्र र कालोसूचीः ऋण नतिर्ने ऋणीहरूको विवरण अनिवार्य रूपमा कर्जा सूचना केन्द्रमा पठाइनेछ । कालोसूचीमा परेपछि त्यस्ता व्यक्तिले भविष्यमा कुनै पनि बैंक वा वित्तीय संस्थाबाट ऋण लिन पाउने छैनन् ।

ग) साना बचतकर्तालाई राहत र चक्रीय कोषः अध्यादेशले समस्याग्रस्त सहकारीका साना बचतकर्ताको रकम फिर्तागर्न, बचत फिर्ता चक्रीय कोष स्थापना गरेको छ । सरकारले बजेटबाटै पैसा हालेर भए पनि बचतकर्ताको ५ लाख रुपैयाँसम्मको रकम पहिलो प्राथमिकतामा राखेर फिर्तागर्ने बाटो खुला गरेको छ र उक्त रकम पछि दोषीको सम्पत्ति लिलाम गरी शोधभर्ना गरिनेछ ।

५, ऋण र किस्ता नतिरेमा सामाजिक रूपमा कस्तो असर पर्छ ?

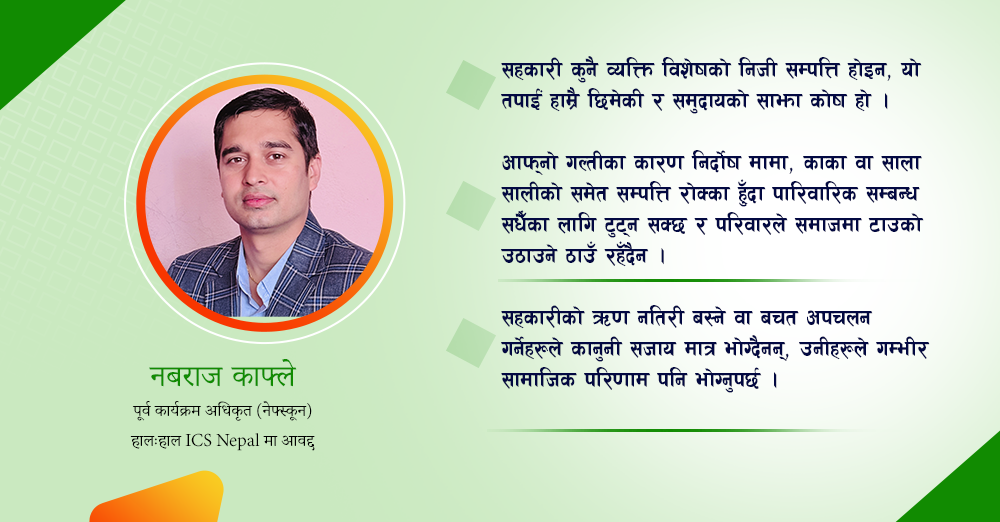

क, सहकारीको ऋण नतिरी बस्ने वा बचत अपचलन गर्नेहरूले कानुनी सजाय मात्र भोग्दैनन्, उनीहरूले गम्भीर सामाजिक परिणाम पनि भोग्नुपर्छ ।

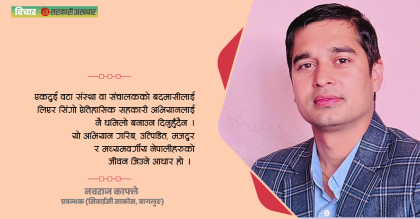

ख, सामाजिक बहिष्कार र प्रतिष्ठा गुम्नेः गाउँघर र समुदायमा ‘सहकारीको पैसा खाएर भागेको वा नतिरेको’ भन्दै सामाजिक रूपमा बदनाम भइन्छ । समाजका सार्वजनिक कार्यक्रम र चाडपर्वमा समेत छिःछिः र दूरदूरको अवस्था आउँछ ।

ग, परिवार र नातेदारमा मानसिक तनावः आफ्नो गल्तीका कारण निर्दोष मामा, काका वा साला सालीको समेत सम्पत्ति रोक्का हुँदा पारिवारिक सम्बन्ध सधैँका लागि टुट्न सक्छ र परिवारले समाजमा टाउको उठाउने ठाउँ रहँदैन ।

घ, विश्वासको संकटः कालोसूचीमा परेपछि समाजमा कसैले पनि व्यक्तिगत रूपमा सरसापट वा व्यवहार गर्न पत्याउँदैनन्, जसलेगर्दा भोलि दुःख पर्दा गुहार माग्ने ठाउँ समेत बाँकी रहँदैन ।

समयमै ऋण तिरौँ, कानुनी झमेला र सामाजिक अपमानबाट बचौँ ।

सहकारी कुनै व्यक्ति विशेषको निजी सम्पत्ति होइन, यो तपाईं हाम्रै छिमेकी र समुदायको साझा कोष हो । नयाँ अध्यादेश २०८३ ले ल्याएको कडा प्रावधानले अब कसैलाई पनि उन्मुक्ति दिने छैन । त्यसैले सहकारीबाट लिएको ऋणलाई समयमै सम्झौता बमोजिम किस्ता किस्तामा चुक्ता गर्नु नै बुद्धिमानी हुन्छ । यसोगर्दा कानुनी कारबाही, जेल सजाय, परिवारको सम्पत्ति रोक्का र सामाजिक बहिष्कार जस्ता गम्भीर संकटबाट बच्न सकिन्छ र आफ्नो नागरिक प्रतिष्ठा पनि कायम रहन्छ।

Leave a comment