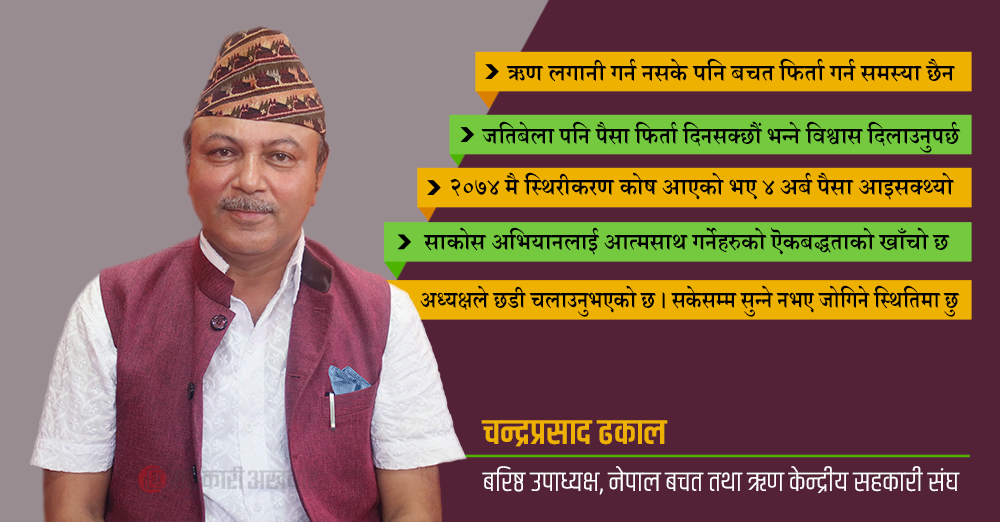

यदि २०७४ मै स्थिरीकरण कोष बनाउन सकेको भए हामीसँग ४ अर्ब पैसा आइसक्थ्यो । त्यसले अप्ठेरोमा परेका संस्थाहरुलाई जोगाउन सक्थ्यो । तर, बिडम्बना त्यो कार्यान्वयन समयमा हुन सकेन ।

बैंक तथा वित्तीय संस्था हुदै सहकारी क्षेत्रमा तरलता अभावको समस्या बढ्दै गएको छ । बिस्तारै बचतकर्तालाई पैसा फिर्ता दिन समेत समस्या हुन थालेको छ । यो अवस्थालाई कसरी विश्लेषण गर्नुहुन्छ ?

बैंक तथा वित्तीय संस्थामा देखिएको तरलता अभावको समस्या गहिरिदै जादा सहकारी क्षेत्र पनि प्रभावित हुन थालेको छ । तर, यो समस्या सहकारीको आफ्नै भन्दा पनि बैंकको कारण निम्तीएको समस्या हो । बैंकमा तरलता अभाव हुँदा त्यहाँ रहेको सहकारीको पैसा फिर्ता पाएनन् ।

जसले गर्दा सहकारीलाई समस्या भएको हो । हामीले पनि विभिन्न बैंक तथा वित्तीय संस्थामा जम्मा गरेको पैसा उनीहरुले समयमा भुक्तानी नगर्दा हामीलाई पनि संस्थाहरुलाई आवश्यक्ता अनुसार नगद सर्कुलेसन गर्न सकेनौं । अर्को पक्ष भनेको समस्या आउँदै छ भन्ने थाहा भएर पनि हामीले कर्जा प्रवाह गर्यौं । यसले गर्दा पनि पेनिक भयो ।

व्यवस्थापन गर्न नसकेका कारण सहकारीमा आउनुपर्ने समस्या थिएन । हामीले मागे अनुसार नगद सर्कुलेसन गर्न नसक्नुमा बैंक तथा वित्तीय संस्था पनि दोषी हुन् । सहकारी संस्थाहरुमा अहिलेसम्म पर्याप्त मात्रामा तरलता छ, ऋण लगानी पर्याप्त मात्रामा गर्न नसके पनि बचत फिर्ता गर्न समस्या छैन ।

बैंक तथा वित्तीय संस्था अप्ठेरोमा पर्दा जोगाउन राष्ट्र बैंकसँग रहेको विभिन्न उपकरणमार्फत सहयोग गर्छ । तर, सहकारीमा ठूलो कारोबार भएपनि अहिलेसम्म त्यस्तो सिस्टम छैन । प्रारम्भिक संस्थालाई वित्तीय सेवा दिने सहकारी बैंक, नेफ्स्कूनलगायतले संस्थाहरु अप्ठेरोमा पर्दा जोगाउने स्थिती त देखिएन नि ?

सहकरीलाई अप्ठेरो अवस्थामा सहयोग गर्नका लागि सहकारी ऐन–२०७४ मा स्थिरीकरण कोषको व्यवस्था गरिएको हो । म त्यतिबेला राष्ट्रिय सहकारी महासंघमा सञ्चालक थिए । त्यतिबेला कोष संचालन गर्न सकिएन।अहिले स्थिरीकरण कोष जहिले पनि आवश्यक हुने रहेछ भन्ने सबैलाई सहसुस भएको छ ।

कोषमा राज्यको पनि योगदान हुन्छ भनियो । तर, अहिलेसम्म राज्यको योगदान छैन । यदि २०७४ मै स्थिरीकरण कोष बनाउन सकेको भए हामीसँग ४ अर्ब पैसा आइसक्थ्यो । त्यसले अप्ठेरोमा परेका संस्थाहरुलाई जोगाउन सक्थ्यो ।

तर, बिडम्बना त्यो कार्यान्वयन समयमा हुन सकेन । त्यसमा सहकारीलाई अव्यवस्थित गराउनुपर्छ भन्ने अदृष्य शक्ति पनि लागेको थियो होला । अभियानका साथीहरु पनि सहयोग पाइएन । अहिले बाध्य भएर हामीले अप्ठेरो स्थिती सहनु परेको छ ।

यो अवस्थामा नेफ्स्कूनले संस्थाहरुलाई कसरी सहयोग गरिरहन्छ त ?

कोभिडको समयमा सहकारीको समस्या सम्बोधन गर्न व्यवस्थापन टिम बन्यो । दोस्रो कोभिडसँग पनि तरलतासँग जोडिएको विषय सम्बोधन गरियो । त्यो समयमा सहकारीबाट बाहिर पैसा गएनन् । मुमेन्ट नै नभएकाले त्यसो भएको हुन सक्छ । तेस्रो लहरको कोभिडमा धेरै फरक भयो ।

सबै कुरामा अभाव थियो । कारोबार हुन सकेको थिएन । सदस्य तथा सहकारीकर्मीले पनि कोभिडले तहसनसह हुँदैछ भन्ने सोचे । सदस्यले सहकारीमा भएका बचत झिक्न थाले । बैंकबाट पनि अस्वभाविकरुपमा निक्षेप झिक्न थालियो । राज्यले पनि व्यवस्थापन गर्नका लागि राष्ट्र बैंकको पैसा बाहिर ल्याउन थाल्यो ।

हामी पनि बाध्य भएर आन्तरिकरुपमा सदस्य संस्थाहरुसँग केही पैसा स्टक गर्ने योजना बनायौं । नेफ्स्कून र बैंकबीच सहकार्य गरी अफ्ठ्यारो पर्दा व्यवस्थापन गर्न सिड मनिको पनि ब्यवस्था गर्यौं । अप्ठेरो भएको संस्थालाई लगानी पनि गर्यौं ।

तरलता र कोभिडका कारण सहकारीमा कारोबार गर्न समस्या भएको होइन । कोभिडले बैंकमा तरलता अभाव भएसँगै सहकारीलाई पनि सदस्यले मागेका पैसा दिन गाह्रो भयो । बैंकले सहकारीको पैसा नदिएका कारण समस्या परेको हो । अहिले पनि नेफ्स्कूनसँग डेढ अर्ब तरलता छ ।

पैसाको भन्दा पनि त्रासको व्यवस्थापन अहिलेको आवश्यकता हो । फिल्डमा तरलता अभाव नभई व्यवस्थापनको अभाव देखिएको छ । सहकारी संस्थाले हामीलाई विश्वास गरेका छन् । गत आर्थिक वर्षको क्लोजिङ ३ दिन अघि मात्र ३ अर्ब लगानी नेफ्स्कूनले गरेको छ । नेफ्स्कूनको वित्तीय कारोबार पनि बढेकै छ । ग्रामीण क्षेत्रमा भएका संस्थासँग कारोबार गर्न केही असहज भएको छ । भल्टमा पर्याप्त पैसा राख्न सकिदैँन ।

हामीले कारोबार गर्ने बैंकरुले पर्याप्त नगद दिन सक्दैनन् । हामीसँग जोडिएका संस्थामा तरलता अभाव होइन, सिष्टमको समस्या हो । हामी यो प्रक्रिया सहजीकरण गर्ने र सहज बनाउन लागिपरेका छौं । रणनीति योजना पनि बदलेका छौं । नयाँ रणनीति अपनाउदैछौं । आगामी साउन ३१ गते स्थापना दिवसका अवसरमा नयाँ सिष्टम लन्च गर्दैछौं ।

अहिले लाखौं रुपैयाँ व्यवसायिक ऋण दिन सकिने स्थिति छैन । साँच्चै अप्ठेरो परेका संस्थाले मागेर नपाएको भन्ने छैन ।

शहरी क्षेत्रका संस्थाहरुलाई सदस्यको बचत फिर्ता गर्न समेत रकम अभाव भएको छ । यो अवस्थामा संस्थाहरुलाई संघले संरक्षण गर्न सकेन भन्ने गुनासो त छ नि ?

मागेजति बचतको पैसा दिन नसक्ने अवस्था होइन । संस्थाहरुले ऋण माग्नुभएको छ । नेफ्स्कूनले एक्सेस, प्रोबेसन र कब्समा आबद्ध भएका सहकारीलाई गुणस्तरीयताका आधारमा बिना धितो पनि कर्जा प्रवाह गरेका छौं । त्यस्तै खालको ऋण स्टक गर्नलाई माग्दा दिन सकिदैँन । अहिले लाखौं रुपैयाँ व्यवसायिक ऋण दिन सकिने स्थिति छैन । साँच्चै अप्ठेरो परेका संस्थाले मागेर नपाएको भन्ने छैन ।

सन्दर्भ ब्याजदरले सहकारीमा समस्या भयो भन्छन् नि ?

सन्दर्भ ब्याजदरले सहकारीमा समस्या सिर्जना गरेको छ । अहिले बैंकहरुले १३ प्रतिशत भन्दा बढि ब्याज निक्षेपमा दिइरहेका छन् । केही सहकारीले पैसा फिर्ता गर्न नसकेको, भागेको, प्रहरी केस भएको अवस्थामा सदस्यले सहकारीको पैसा बैंकमा राख्न पाए सुरक्षित भइन्थ्यो कि भन्ने महसुस गरेका छन् ।

बैंकले आकर्षक ब्याज दिएकाले सहकारीको पैसा बैंकतिर आकर्षित भएको छ । यो अवस्थामा हामीले सदस्यलाई काउन्सिलिङ गर्न जरुरी छ । साकोसले आफ्ना सदस्यलाई पैसा जतिबेला पनि दिन सक्छौं भन्ने विश्वास दिलाउन सक्नुपर्छ । त्यसो गर्दा सहकारीको पैसा बैंकमा जाँदैन ।

बैंकहरुले सामान्य अवस्थामा १ / २ प्रतिशत मात्रै ब्याज दिने भएकाले भोलि त्यो निक्षेप सहकारीमै आउने भएकाले सदस्यले हतारिएर बैंकमा निक्षेप लैजान जरुरी छैन । सन्र्दभ व्याजदर ऐनको प्रावधान भएपनि अपरिवर्तनिय त होइन ।

बजारको आधारमा ब्याज बढाउन सहकारीहरुलाई सन्दर्भ ब्याजदरले अप्ठेरो परेको छ । असमानताको परिस्थिति भएको कुरा बुझेपछि यस विषयमा राज्यले सोच्नुपर्छ । रजिष्ट्रारले तुरुन्तै परिवर्तन गर्न आँट गर्नुपर्छ ।ब्याज बढाउनु मात्र परिवर्तन होइन । बैंकले बढाएर जाने हो भने सहकारीमा पनि बढाएर जानुपर्छ ।

बैंकलाई रोक्न सके सहकारीको पनि बढाउनुपर्ने जरुरी छैन । ब्याज वृद्धि गर्ने मात्रै विधि होइन । प्रतिष्पर्धामा सहकारीलाई मात्र रोक्नु हुँदैन । बैंक साइजमा आउँदा हामी पनि ब्याक हुन्छौं । सदस्यलाई प्रवद्र्धन गर्न, तरलता जोगाउन सन्दर्भ ब्याजदर पुनरावलोकन गर्न सुझाव दिएका छौं ।

सन्दर्भ ब्याजदर तोकिएको कारणले हामीलाई समस्या होइन । बैंकको ब्याज ९ प्रतिशत हुँदा हामीले तोकिएको सन्र्दभ ब्याजदर मानेका थियौं । अहिले बैंकको ब्याजदर १३ प्रतिशत हुँदा बढेको ४ प्रतिशत परक सहकारीले कसरी व्यवसथापन गर्ने भन्ने समस्या परेको छ ।

तरलताको समस्या गहिरिदैँ गयो भने सरकारसँग वा दातृ निकायबाट सफ्ट लोन लिएर सहकारी संस्थालाई बचाउने अवस्था छ त ?

संस्थालाई बचाउनका लागि बाह्य ऋण लिनुपर्ने अवस्थामा हामी छैनौं । हाम्रो ढुकुटीमा पैसा छ । आन्तरिकरुपमा बलियो छौं । सिष्टममा जाँदाखेरी व्यवस्थापन हुन्छ । हामीसँग जोडिएका, हामीसँग रहेका सहकारीलाई व्यवस्थापन गर्न नीतिमा संशोधन गर्नुपर्छ । अहिले तत्कालै बाह्य ऋण, राज्यको पुँजी आउँछ भनेर सोचेका छैनौं । त्यो आवश्यकता पनि देखेको छैनौं ।

सहकारी ऐनमा ब्यवस्था गरिएको सन्र्दभ ब्याजदर छिट्टै कार्यान्वयनमा भएपनि स्थिरीकरण कोष, कर्जा सूचना केन्द्र, ऋण असुली न्यायाधिकरण, बचत तथा कर्जा सुरक्षण कोष किन कार्यान्वयन हुन सकेनन् त ?

पछिल्लो समय रजिष्ट्रारले कर्जा सूचना केन्द्रलगायतका ब्यवस्थाहरु कार्यान्वयनका लागि विभागले क्यालेन्डर बनाएर अघि बढेको उल्लेख गर्नुभएको छ । २०७४ को ऐन आएपछि साढे ३ वर्ष राज्यले सहकारीभित्र कुनै काम गरेन । ऐन कार्यान्वयन नहुँदा अभियान पीडित भएको छ ।

अहिले प्रोस्कुनमार्फत गुणस्तर मापन कार्यक्रम सुरुवात भएको छ । हामीले यहि काम गरिरहँदा सरकारी पक्षबाट सहयोग पाएनौं ।

ऐन कार्यान्वयन गराउनुपर्ने तपाईहरुको पनि जिम्मेवारी हो नि ?

म महासंघको सञ्चालक भएको बेला र अहिले नेफ्स्कूनबाट ऐन कार्यान्वयन गर्न लबिङ गर्दै आएका छौं । ऐन कार्यान्वयन र छुट्टै बचत तथा ऋण ऐनका लागि सहकारी मन्त्रीज्यूसँग लबिङ गरेका छौं । स्थिरीकरण कोष हामीले नै पहलकदमी लिएर कार्यान्वयन सुरु गरेका छौं । अरु काममा हामी प्रत्यक्ष सहभागी हुन सकिदैँन ।

कोपोमिस कार्यान्वयन सुरुवात भएको छ । नेफ्स्कून केन्द्रीय संघ मात्र नभई पद्धति, सुशासनको ब्रान्ड हो । अहिले प्रोस्कुनमार्फत गुणस्तर मापन कार्यक्रम सुरुवात भएको छ । हामीले यहि काम गरिरहँदा सरकारी पक्षबाट सहयोग पाएनौं ।

नेफ्स्कूनले गरिरहेको काम कमजोर बनाउन अभियानको माथिल्लो निकाय र सरकारी संयन्त्रकै ब्यक्ति लागे । अहिल हामीले साढे ७ सय संस्थालाई स्तरीकरण कार्यक्रममा समेटेका छौं । सरकारले साथ दिएको भए यो संख्या अरु दोब्बर, तेब्बर बनाउन सकिन्थ्यो ।

स्थिरीकरण कोष, बचत ऋण कसले गर्ने, मुख्य कारोबारलगायतका विषयमा अभियानभित्रै फरक फरक धारणा छ । नेफ्स्कून र अरु संघको अन्तरविरोध किन ?

आजको महासंघको भूमिका के हो ? २० वटा केन्द्रीय संघहरु छन् । महासंघले मुख्य कारोबार के हो भन्ने विषयमा धारणा ल्याउनै सकेन । ऐन कार्यान्वयन सवालमा महासंघले भूमिका खेल्न सकेन । वित्तीय कारोबार नगरी सहकारीमा सदस्य बन्न सकिदैँन ।

नियमित मासिक बचत गर्ने विषय पनि हामीले मानेका छौं तर, अन्तरसहकारी कारोबार प्रारम्भीक संस्था अरु कसैले गर्ने हो भने रेफ्री त कोही न कोहि बस्नै पर्छ । आज जुन तहको जजमेन्ट महासंघले गर्नुपर्ने हो त्यसो गर्न सकेको छैन । महासंघ बचत तथा ऋण सहकारीप्रति बायस भएको आवाज उठ्न थालेको छ ।

तपाई आफै महासंघको नेतृत्वपछि नेफ्स्कून आउनु भयो । मिनराज कडेँल, डिबी बस्नेत नेफ्स्कूनबाटै महासंघको नेतृत्वमा पुग्नुभएको छ । झन् समन्वय हुनुपर्नेमा अन्तरविरोध हुनुको कारण के हो त ?

हामी छलफल गर्दा कुनै अन्तरविरोध छैन । गतिविधि गर्दा अन्तरविरोध देखिएको छ ।

नेफ्स्कून अक्कुको स्कुलिङमा हिड्दा समस्या भएको आरोप छ त ?

अक्कुको स्कुलिङ छैन । गलत व्याख्या गरेर पृथक कुरा गरिएको छ । बरु कतिपयले त अक्कु र नेफ्स्कूनको हार्दिकता कम भयो भन्ने गरेको पनि सुनेको छु । कम भएका कारणले सम्बन्ध धमीलो भयो र बढी भयो भन्दैमा प्रगाढ भयो भनेर गलत व्याख्या गर्न पाइदैँन । हामी संस्थागत रुपमा सहकार्य गरिरहेका छौं ।

उठाउँदा उठाउँदै पनि मतको कुरा हुन्छ । बहुमत मान्नुपर्ने हुँदा गलत निर्णय पनि स्वीकार गर्नुपर्ने हुन्छ । त्यो विषय गर्न हुँदैन भनेर उठाए पनि कार्यान्वयन गराउन सकेनौं । अब त्यो व्यक्ति आउँदा म बैठकमा जान्न भन्न मात्र बाँकी छ ।

सहकारीको नेतृत्वमा व्यवसायीक भन्दा पनि राजनीतिक व्यक्तित्व आउँदा संघहरु व्यवसायिक हुन सकेनन्, संघमार्फत पार्टीको लबिङ बढि भयो भन्ने आरोप छ नि ?

सहकारी संस्था स्वतन्त्र हुनुपर्छ । राजनीतिक दलको सदस्य भएपनि सहकारीको भूमिकामा बस्दा त्यसको भूमिका निभाउनुहुँदैन भन्ने हो । हिजो महासंघकै सञ्चालक मन्त्री बन्नुभयो तर, उहाँले मन्त्रीबाट राजीनामा दिनुभएन ।

महासंघको नेतृत्वले पनि यो अभ्यास गर्न हुँदैन भन्न सकेन । धेरै सांसदहरु सहकारीको कार्यकारी भूमिकामा छन् । बेतन लिने धेरै कर्मचारी सहकारीको कार्यकारी भूमिकामा छन् । तर, महासंघले बोल्न सकेको छैन । अभियानलाई स्वच्छ बनाउन पदमा बस्दा अभियान छोड्नुपर्छ ।

संघको बैठकबाट पार्टीको बैठक छ भनेर हिँड्ने परम्परा छ । पार्टीले उठाउने निर्णय ग¥र्यो भनिन्छ । पार्टीले उठाएपछि त्यसले पार्टीको हितमा काम गर्छन नै । पार्टी सिष्टममा सबै भइहाल्छ भन्न थालिएको छ । त्यसैले यो विषय गौण भइसक्यो । पार्टीको शक्तिशाली मान्छे सहकारीका शक्तिशाली पदमा बस्ने प्रवृत्ती बढ्दै गएको छ ।

राजनीतिक शक्ति आर्जनका लागि सहकारीको प्रयोग भएको हो ?

सहकारीको प्रभावले पार्टीलाई बलियो बनाउन सकिन्छ । जनतालाई आकर्षित गराएर निर्वाचन जित्न सकिन्छ भन्ने नेताहरुमा होला । महासंघले सहकारीका नेताहरु चुनाव लड्न पाइदैँन, अथवा चुनाव जितेका मानिसहरु बस्न पाइदैँन भनेर भन्न सक्नुपर्छ । यो खालको छलफल महासंघले गर्नुपर्छ ।

महासंघ र संघको नेतृत्वले किन यो विकृति, विसंगति विरुद्ध बोल्न सक्दैनन् त ?

यो प्रश्न मलाई भन्दा पनि महासंघको नेतृत्वसँग सोध्नुपर्छ । म आज महासंघमा छैन, त्यसकारण बैठमा यो कुरा उठाउन सकिदैँन । नेफ्स्कूनभित्र उठाएका छौं । उठाउँदा उठाउँदै पनि मतको कुरा हुन्छ । बहुमत मान्नुपर्ने हुँदा गलत निर्णय पनि स्वीकार गर्नुपर्ने हुन्छ । त्यो विषय गर्न हुँदैन भनेर उठाए पनि कार्यान्वयन गराउन सकेनौं । अब त्यो व्यक्ति आउँदा म बैठकमा जान्न भन्न मात्र बाँकी छ ।

नेफ्स्कून बोर्डमा राजनीतिक आस्थाका आधारमा विभेद हुन्छ भन्न खोज्नुभएको हो ?

अध्यक्षले छडी चलाउनुभएको छ । सकेसम्म सुन्ने नभए जोगिने स्थितिमा म छुँ । म निर्णय गर्ने, निर्णय पूरा गर्ने ठाउँमा छैन । त्यसकारण मैले विभेद गरे भन्ने विषय रहदैँन । तर, मैले नेफ्स्कूनबाट आएका सबै विषयमा फिल्डमै पुगेर काम गरेको छु । क्रिटिकल समयमा पनि अग्रसर भएर काम गरेको छु ।

कतियय विषय चित्त नबुझे पनि विरोध गरेको छैन । कतिपय निर्णय बाहिरबाट आउँछ, मसँग कुनै उपाय नै हुँदैन । यो एकल निर्णय हो भन्ने गरिन्छ । राजनीति भनेको त्यही त होला नि । कसैलाई पठाउने, नियुक्त गर्ने होला । कसैलाई हायरिङ गर्ने, कसैलाई राख्ने कुरा होला ।

ती कुरा उहाँले राख्नुहुन्छ । राखेका कुरा कार्यान्वयन हुन्छन् । सिइओ नियुक्तीमा पनि त्यस्तै भयो । एउटा प्रक्रिया पुरा गरेर दिएको सुझाव विपरित सिइओ नियुक्त गरियो । केही साथीहरुको माइन्युटमै असमति राखेको विषय पनि सार्वजनिक भएकै छ।

४ वटा सहकारी ऐन भएर पनि केहि फरक पर्दैन । यो कुरामा पछिल्लो पटक मन्त्री तथा सचिव कन्भेन्स हुनुभएको छ । बचत ऋण सहकारीलाई बुझ्ने, जोगाउने, साकोस अभियानलाई आत्मसात गर्ने साथीहरुको एकीवद्धता भएको पिल्लरको खाँचो छ ।

पछिल्लो समयमा तपाईको सक्रियता हेर्दा नेफ्स्कूनको भावी अध्यक्षका रुपमा आफुलाई प्रस्तुत गरिरहेको जस्तो देखिन्छ । नेफ्स्कून र साकोसप्रतिको भिजन के हो ?

म नेफ्स्कूनमा लेखा समिति सदस्यबाट प्रवेश गरेको हो । अहिले वरिष्ठ उपाध्यक्ष छु । नेफ्स्कूनबाहेक अरु वकालत गरिन् । अध्यक्ष कैलाश दाइ हुँदा कालो चिया खाँदा पनि पैसा सेयरिङ गरेर तिथ्र्यौ । तर, आजको नेफ्स्कून बलियो भएको छ । सदस्यको संख्या ५ हजार भइसक्यो । बिजनेसको ग्रोथ पनि भएको छ । तर पनि केही गर्नुपर्ने कुरा नपुगेको अनुभूति भएको छ।

नेफस्कून एउटा सुशासन हो । साकोसका नाममा सिंगो अभियान एकीकृत भएको छ । गुणस्तरीयतातर्फ ८ सय संस्था आबद्ध भइसकेका छन् । अब बचत तथा ऋण सहकारीहरुलाई सहकारी ऐन २०७४ ले मात्र पुग्दैन। बचत तथा ऋण सहकारीलाई ब्यवस्थित गर्न छुट्टै बचत तथा ऋण ऐन ल्याउनुपर्छ ।

४ वटा सहकारी ऐन भएर पनि केहि फरक पर्दैन । यो कुरामा पछिल्लो पटक मन्त्री तथा सचिव कन्भेन्स हुनुभएको छ । बचत ऋण सहकारीलाई बुझ्ने, जोगाउने, साकोस अभियानलाई आत्मसात गर्ने साथीहरुको एकीवद्धता भएको पिल्लरको खाँचो छ। त्यसका लागि सबैले काम गरेका छौं । यो कामको अन्तिम निश्कर्ष भनेको नेतृत्व हुन्छ । नेतृत्वमा हुँदा धेरै काम गर्न सकिन्छ भन्ने अनुभुती पनि गरेको छु।

Leave a comment