केन्द्रीय बैंकले सन्तुलनकारी मौद्रिक नीति ल्याएको छ । मुद्रास्फीति बढेको, विदेशी मुद्रा संचिति घटेको र तरलतामा दबाब रहेको अवस्थामा अर्थतन्त्रको समस्या सन्तुलित गर्न यस्तो मौद्रिक नीति ल्याउनु स्वागतयोग्य हो । यसले बिग्रदो अर्थतन्त्रलाई दिर्घकालीन रुपमा समाधान गर्न सघाउ पुग्छ । सहकारी क्षेत्रमा मौद्रिक नीतिका प्रमुखत निम्न व्यवस्था प्रत्यक्षपरोक्षरूपमा आकर्षित हुने देखिन्छ ।

१. आर्थिक वर्ष २०७९÷८० मा निजी क्षेत्रतर्फ जाने कर्जाको वृद्धिदर १२.६ प्रतिशत रहने प्रक्षेपण रहेको छ ।

सहकारी क्षेत्रले ध्यान दिनुपर्ने : बैंकिङ क्षेत्रमा कर्जा लगानी नियन्त्रण गर्ने एवम् श्रोतको उपलब्धतामा कमी हुने देखिएकाले सहकारीले समेत कर्जा लगानीमा सजग हुनुपर्ने र दिर्घकालीन श्रोत सुनिश्चित नगरी लगानी गर्न नहुने तर्फ सचेत हुनुपर्ने देखिन्छ ।

२. मूल्य र विदेशी विनिमय सञ्चितिमा परेको चापलाई मध्यनजर राखेर समष्टिगत आर्थिक स्थायित्वका लागि ब्याजदर करिडोर अन्तर्गतको दरलाई १.५ प्रतिशत बिन्दुले वृद्धि गरी बैंक दर ८.५ प्रतिशत, नीतिगत दर ७.० प्रतिशत र निक्षेप संकलन दरलाई ५.५ प्रतिशत कायम गरिएको छ ।

सहकारी क्षेत्रले ध्यान दिनुपर्ने : यस प्रावधानका कारण बैंकिङ क्षेत्रको बचत र कर्जाको ब्याज बढ्ने हुँदा सहकारी क्षेत्रले समयमै ब्याजदर सम्बन्धी निर्णय गर्नुपर्नेछ । यसका साथै सन्दर्भ ब्याजदरमा तुरुन्त पुनरावलोकन गर्नुपर्ने देखिन्छ । पुनरावलोकन नगरिए सहकारीको निक्षेप अन्य क्षेत्रमा जाने सम्भावना धेरै देखिन्छ ।

३. बैंक तथा वित्तीय संस्थाले कायम गर्नुपर्ने अनिवार्य नगद अनुपातलाई २०७९ भदौ १ गतेदेखि लागू हुने गरी १ प्रतिशत बिन्दुले वृद्धि गरी ४ प्रतिशत पुर्याइने र वैधानिक तरलता अनुपातमा २०७९ पौष मसान्तसम्म लागु हुने गरी वृद्धि गरिएको छ ।

सहकारी क्षेत्रले ध्यान दिनुपर्ने : बैंकिङ क्षेत्रबाट करिब ५० अर्ब थप रकम राष्ट्र बैंकमा जाने हुँदा बैंकको श्रोतमा चाप पर्ने देखिन्छ । यसका लागि बैंकले ब्याज बढाएर श्रोत व्यवस्थापन गर्ने सम्भावना रहन्छ तसर्थ सहकारी संस्थाले समेत आफ्नो बचतको ब्याजदरमा समय सापेक्ष परिमार्जन गरी बचत वृद्धि गर्न ध्यान दिनु जरुरी देखिन्छ ।

४. नेपाल राष्ट्र बैंक ऐन २०५८, बैंक तथा वित्तीय संस्था सम्बन्धी ऐन २०७३, विदेशी विनिमय (नियमित गर्ने) ऐन २०१९, भुक्तानी तथा फस्यौट ऐन २०७५ लगायतका बैंकिङ ऐन तथा कानूनमा परिमार्जन तथा संशोधन प्रस्ताव तयार गर्न आवश्यक कार्य अगाडि बढाइने उल्लेख छ ।

सहकारी क्षेत्रले ध्यान दिनुपर्ने : उपरोक्त ऐन संशोधनमा सहकारी क्षेत्रले चेक जारी गर्न पाउने, पिएसओ र पिएसपीको इजाजत लिन पाउने, सहकारी नियमावलीमा रहेको ५० करोड भन्दा बढीको कारोबार गर्ने सहकारीको नियमन गर्ने प्राबधान नेपाल राष्ट्र बैंक र बैंक तथा वित्तीय संस्था सम्बन्धी ऐनमा समाबेश गर्नका लागि आवश्यक बहस पैरवीमा पहल गर्नुपर्ने उल्लेख छ ।

५. उत्पादनशील र व्यापारिक क्षेत्रमा जाने कर्जाको ब्याजदरमा भिन्नता ल्याइनेछ । हाललाई बैंक तथा वित्तीय संस्थाले खाद्यान्न उत्पादन, पशुपंक्षी, मत्स्यपालन, निर्यातजन्य र शतप्रतिशत स्वदेशी कच्चा पदार्थमा आधारित उत्पादनमूलक उद्योगका लागि २ करोडसम्मको कर्जा प्रवाह गर्दा आधार दरमा अधिकतम २ प्रतिशत बिन्दुसम्म प्रिमियम थप गरी ब्याजदर निर्धारण गर्न पाउने व्यवस्था गरिनेछ ।

सहकारी क्षेत्रले ध्यान दिनुपर्ने : उत्पादनशील क्षेत्रलाई केन्द्रीय बैंकले प्राथमिकतामा राखेर ब्याजदर कायम गर्दा, व्यक्तिगत, अधिविकर्ष, मार्जिन प्रकृति लगायत व्यापारिक क्षेत्रका अनुत्पादक कर्जा सहकारी क्षेत्रमा आकर्षित हुने सक्ने सम्भावना देखिन्छ ।

६. बैंक तथा वित्तीय संस्थाले घर जग्गा धितो राखी निश्चित प्रयोजन नखुलेका नयाँ अधिविकर्ष कर्जा, धितो कर्जा, सम्पत्ति कर्जा, व्यक्तिगत आवधिक कर्जा प्रवाह गर्दा कर्जा र सोको धितो सुरक्षणका फेयर मार्केट भ्यालूबीचको अनुपात काठमाडौं उपत्यकाभित्र बढीमा ३० प्रतिशत र अन्य स्थानको हकमा बढीमा ४० प्रतिशतसम्म कायम गर्नुपर्ने व्यवस्था गरिनेछ ।

सहकारी क्षेत्रले ध्यान दिनुपर्ने : घर जग्गा कर्जालाई नियन्त्रण र निरूत्साहित गरेर भएको रकम उत्पादनशील क्षेत्रतर्फ निर्देशित गर्ने लक्ष्य देखिन्छ जसको कारणले घर जग्गा कर्जाको माग सहकारी क्षेत्रमा बढ्ने सम्भावना रहन्छ । सहकारीमा सुरक्षणको फेयर मार्केट भ्यालूबीचको अनुपात र जोखिम भारित सम्पतिको आधारमा न्युनतम पुँजी पर्याप्तता कायम गर्ने प्राबधान नभएकाले जोखिम बहन गर्न कठिन हुने तर्फ सजग हुनुपर्नेछ ।

७. आर्थिक वर्ष २०७९÷८० को बजेट वक्तव्यमा व्यवस्था भएबमोजिम राष्ट्रबैंकको सुपरिवेक्षकीय दायरा बाहिर रही वित्तीय कारोबार गर्ने बचत तथा ऋण सहकारी र गैर–सरकारी संस्थाहरुको प्रभावकारी नियमन, निरीक्षण तथा सुपरीवेक्षणका लागि दोस्रो तहको नियामक निकाय स्थापना सम्बन्धमा आवश्यक सहजीकरण गरिनेछ ।

सहकारी क्षेत्रले ध्यान दिनुपर्ने : सहकारी क्षेत्रका नियमन, निरीक्षण तथा सुपरीवेक्षणका लागि आवश्यक रहेको दोश्रो तहको नियामक निकायको विषयलाई मौद्रिक नीतिमा समेटीनु सकरात्मक विषय हो । केन्द्रीय बैं

८. आर्थिक वर्ष २०७९/८० को बजेट वक्तव्यमा उल्लिखित सहुलियतपूर्ण कर्जासम्बन्धी कार्यक्रम नेपाल सरकारबाट स्वीकृत कार्यविधिबमोजिम कार्यान्वयन गरिनेछ ।

सहकारी क्षेत्रले ध्यान दिनुपर्ने ; सहुलियतपूर्ण कर्जा परिचालन गर्ने सम्बन्धमा नेपाल सरकारले निर्माण गर्ने कार्यविधिमा सहकारी मार्फत परिचालन गर्ने व्यवस्था नभएमा यस पटक समेत सहकारीका सदस्यले सहुलियत पूर्ण कर्जामा पहुँच नपाउने अवस्था सृजना हुने देखिन्छ ।

९. बैंक तथा वित्तीय संस्थाले लघुवित्त वित्तीय संस्थालाई विपन्न वर्ग कर्जा अन्तर्गत थोक कर्जा प्रवाह गर्दा आधार दरमा २ प्रतिशत बिन्दुसम्म मात्र प्रिमियम थप गरी ब्याजदर निर्धारण गर्नुपर्ने व्यवस्था गरिनेछ ।

सहकारी क्षेत्रले ध्यान दिनुपर्ने : लघुवित्त वितिय संस्थाको श्रोतको लागतमा न्यूनीकरण हुनेछ जसले गर्दा प्रतिस्पर्धी क्षमता कायम राख्न सहकारी संस्थाले आफ्नो श्रोतको लागत कम गर्न तर्फ सचेत हुनुपर्नेछ ।

१०. आर्थिक वर्ष २०७९/८० को बजेट वक्तव्यबमोजिम कृषि कर्जामा सहज पहुँच पु¥याउने उद्देश्यले स्थापना हुने लघुवित्त कोषको कानूनी, संस्थागत र कार्य सञ्चालन ढाँचा अनुसार कार्यान्वयनमा सहजीकरण गरिनेछ ।

सहकारी क्षेत्रले ध्यान दिनुपर्ने : लघुवित्त कोष गरिबी न्यूनीकरणको रणनीति भएकाले यो कोषको परिचालन सहकारी क्षेत्रको समेत सहभागिता समेत हुने प्राबधान गर्न सहकारी क्षेत्रले पहल गर्नु पर्नेछ ।

अन्त्यमा, मौद्रिक नीतिका व्यवस्थाको कार्यान्वयनका लागि नेपाल राष्ट्र बैंकले जारी गर्ने निर्देशनले समेत महत्वपुर्ण भूमिका राख्ने भएको हुनाले मौद्रिक नीतिको पूर्ण कार्यान्वयनका लागि केन्द्रीय बैंकको निर्देशनले अर्थतन्त्रमा वित्त व्यवस्थापनको पाटो र सोही अनुरूप बैंक तथा वित्तीय संस्थाहरुको योजना तथा कार्यसम्पादनलाई दिशानिर्देश हुनेछ ।

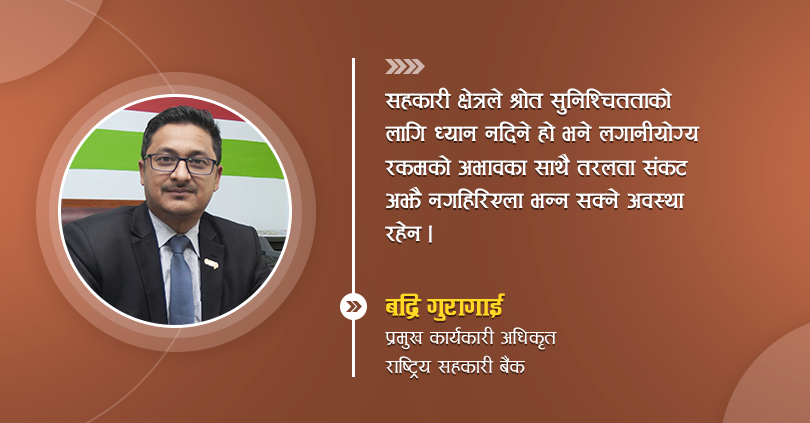

इजाजतपत्र प्राप्त बैंक तथा वित्तीय संस्थामा कर्जा संकुचनको नीति केन्द्रीय बैंकले लिँदा त्यसको प्रत्यक्ष प्रभाव अर्थतन्त्रको अर्को वित्तीय हिस्सा सहकारी क्षेत्रमा पर्ने देखिन्छ । सहकारी क्षेत्रमा कर्जाको मागमा वृद्धि हुने देखिन्छ र सहकारी क्षेत्रले श्रोत सुनिश्चितताको लागि ध्यान नदिने हो भने लगानीयोग्य रकमको अभावका साथै तरलता संकट अझै नगहिरिएला भन्न सक्ने अवस्था रहेन । (गुरागाई राष्ट्रिय सहकारी बैंकका प्रमुख कार्यकारी अधिकृत हुन् ।)

Leave a comment