बचत तथा ऋण सहकारी संस्थाको बारेमा टालटुले र तदर्थ निर्णय होइन , सहकारीलाई ब्यवस्थित र स्तरिय बनाउनका लागि सहकारीको संख्या घटाउने वातावरण तयार गर्नु पर्ने छ । सहकारीको संख्या घटाउने औजार एकीकरण नै हो । एकीकरणका कार्यलाई सहज बनाउन सेवा केन्द्र आवश्यक हुनेछ । सहकारीको विकास र विस्तार, सुदृढिकरण एवं सुब्यवस्थाका लागि पूर्वाग्रही तथा टापटिपे धारणा सहितका निर्देशनले होइन, वास्तविक वुझाई आवश्यक छ।

सहकारीका बारेमा नेपाल सरकार र मातहतका निकायहरुको बुझाई अत्यन्त अष्पस्ट छ । सहकारीका आयामहरु र उत्पादन, वितरण, पूजीको विकास र लगानीका बारेमा सरकार र यसका निकायहरु चरम अन्यौलमा भएको देखिन्छ । अर्थात मसिनो गरि वा सुक्ष्म ढंगले सरकार र नीति निर्माताहरुले सहकारी अभियानलाई बुझ्न कमी रहेको देखिन्छ । जसले गर्दा सहकारीमा अनेक तरंग पैदा गर्ने तर परिणाम ननिस्कने अवस्था सृजना भएको छ ।

यो स्थिती किन र कसरी प्रादुर्भाव र विकसित भयो भन्ने बारेमा एकहद सम्म सहकारी अभियान वा स्वनामधन्य अभियन्ताहरु जो पदमा पुग्न दलहरु रिझाएर जसरी पनि पुग्नै पर्ने केन्द्रिय संघका पदाधिकारीहरु जिम्मेवार होलान । सहकारीमा बुझ्ने वा सहकारी अभियानलाई वास्तविक मूल्य र मान्यतामा नेतृत्व गर्ने क्षमता र चरित्रका भन्दा पनि आफ्ना “हुन्छ बहादुर” हरुलाई तहगत संघहरुको नेतृत्वमा आसिन गराउनमात्र जिम्मा पाएका दलहरुका सहकारी विभाग प्रमुखहरुमा सहकारीका बारेमा बुझाइ अन्यौल छ ।

विदेशी विश्वविद्यालय वा विदेशी विज्ञहरुका पुस्तक पढेका नेपाली नीति निर्माताहरुले प्रारम्भिक सहकारीको चरित्र, यसको उपयोगिता र सहकारीमा नागरिकहरुको संलग्नताका बारेमा सुक्ष्म बुझाई राखेका छैनन । सबैको ध्यान केही विकृत सहकारीका कारण सबै सहकारी खराव भन्ने धारणाबाट अभिप्रेरित छन ।

सरकारले सहकारीलाई या निषेधात्मक धारणा प्रकट गर्छ वा टालटुले निर्देशन र उपायहरुमा केन्द्रित गरेको छ । यसको दीर्घकालिन ब्यवस्थापनमा सरकारको समुचित ध्यान केन्द्रित र सार्थक प्रयासको कमि देखिन्छ। सहकारी अभियानको नेतृत्व वास्तविक सहकारीकर्मीहरु भन्दा दलहरुका खास खास ब्यक्तिहरुको नेतृत्व हावी छ । उनिहरुले आफ्नै दलका शिर्ष नेतृत्व देखि नीति निर्माताहरुलाई सहकारी के हो बुझाउने आवश्यकता ठानेन् वा नेताहरुलाई सहकारी बुझाउने हैसियत नै राख्दैनन ।

त्यसैले सहकारी भनेकै जिवि राई, रवि लामिछाने, इच्छाराज तामाङ र यस्तै यस्तै नाम अगाडि आउँछ । सहकारीका केन्द्रिय संघका पदाधिकारीहरुले आफ्ना दलका १०÷१० जना शिर्ष नेतृत्व र अर्थ मन्त्रालय, योजना आयोग, सहकारी मन्त्रालय र नेपाल राष्ट्र बैंकको नेतृत्वलाई सहकारीका बारेमा मसिनो गरि बुझाउन सक्दा धेरै समस्या समाधान हुनेछ ।

सहकारीको चर्चा गर्दा अहिलेको महत्वपूर्ण पक्ष बचत तथा ऋण सहकारी वा अरु जेसुकै नाममा दर्ता भए पनि बचत र ऋणको कारोवार गर्ने सहकारी हुन । वित्तिय कारोवार गर्ने सहकारीहरुको ब्यवस्थापन र नियमन साधारण कानूनले हुदैन । मल, विउ वा दूध विक्री गर्ने सहकारी र करोडौ वा अरवौँको बचत तथा ऋणको कारोवार गर्ने सहकारीलाई एउटै कानूनले ब्यवस्थापन गर्न सकिदैन भन्ने कुरा नियामकहरुले बुझ्न जरुरी छ।

नेपाल राष्ट्र बैंकले अनेक नियमन र निरिक्षण गर्दा पनि कर्णाली विकास बैंकको बदमासी रोकिएन । अलग ऐन, राष्ट्रबैंकले जारी गरेका अनेक निर्देशन, नियमावली, अनसाइट र अफसाइट मोनिटरिङ हुँदा समेत समस्या आउने रहेछ भने विशेष कानून र अन्य नियामकीय औजारको अभावमा सहकारी माध्यमको दुरुपयोग गर्ने जमात यसमा प्रवेश नगर्ने सवाल नै रहेन ।

उपयुक्त कानून, प्रष्ट नीतिगत ब्यवस्था नहुँदा आर्थिक अपचलनका स्वरुप परिवर्तन गर्दै अनेक घोटालाहरु भइ नै रहेकाछन । विगतमा गोल्डक्वेष्ट, युनिटी, एम वे जस्ता पिरामिड शैलीका कारोवारले लाखौ नेपालीको अरवौ रुपैया ठगेका थिए ।

आयोगले २०८१ चैत्र २९ गते नेपाल सरकारलाई प्रतिवेदन पेश गरेकोछ । उक्त आयोगको कार्यकारी सारांश खण्डको बुदा १४९ देखि १६१ सम्म १३ वटा बुँदामा सहकारीका विषयमा उल्लेख छ । सहकारी विभागले तिनै १३ वटा बूँदामध्ये ६ वटा बूदालाई सार्वजनिक गरेको पाइन्छ ।

देशमा कस्ता वित्तिय अपचलन गतिविधी बढेका छन, ती कार्यहरुको चरित्र र जोखिम कस्तो छ भन्ने बारेमा वित्तिय जोखिममा अनेक पक्षमा सूचना संकलन गर्ने, त्यसको विष्लेषण गर्ने, सम्भावित बिकृति निवारण र नियन्त्रका लागि ऐन, कानून र नीतिगत ब्यवस्था गर्ने संयन्त्र निर्माण गर्ने कार्यमा राज्यको ध्यान देखिदैन । हरेक समस्या र घटनाको तात्कालिन ब्यवस्थापन जस्तो तदर्थवादी कार्यशैलीमा राज्य गुज्रीरहेकोछ ।

सहकारी विभागको मिति २०८२ पौष २४ को एउटा पत्रले अहिले सहकारी क्षेत्रमा तरंग पैदा गरेकोछ । जसमा “भूमि ब्यवस्था, सहकारी तथा गरिबी निवारण मन्त्रालयको मिति २०८२ पौष २४ पत्रबाट उच्चस्तरीय आर्थिक सुधार सुझाव आयोग २०८१ ले सिफारिस गरेबमोजिम तपसिलका विषयहरु कार्यान्वयन गर्नु गराउनु हुन लेखि आएकोले ....................” भनि ६ बुँदे निर्देशन जारी भएकोछ ।

उक्त निर्देशन सहकारी विभागको नभएर मन्त्रायलको निर्देशनलाई विभागले सरक्क केन्द्रिय संघहरुलाई पठायो । सो पत्रमा लेखिएको उच्चस्तरीय आर्थिक सुधार सुझाव आयोग २०८१ बर्तमान चुनावी सरकारका अर्थमन्त्री रामेश्वर खनालको संयोजकत्वमा नेपाल सरकारले उच्चस्तरीय आर्थिक सुधार सुझाव आयोग गठन गरेको थियो ।

सो आयोगले २०८१ चैत्र २९ गते नेपाल सरकारलाई प्रतिवेदन पेश गरेकोछ । उक्त आयोगको कार्यकारी सारांश खण्डको बुदा १४९ देखि १६१ सम्म १३ वटा बुँदामा सहकारीका विषयमा उल्लेख छ । सहकारी विभागले तिनै १३ वटा बूँदामध्ये ६ वटा बूदालाई सार्वजनिक गरेको पाइन्छ ।

सहकारी ऐन २०७४ पनि २०८१ चैत्रमा नै संशोधन भएर आएकोछ । त्यसपछि राष्ट्रिय सहकारी नियमन प्राधिकरणले समेत नियमकीय मापदण्ड जारी गरेकोछ । उच्चस्तरीय आर्थिक सुधार सुझाव आयोगको प्रतिवेदन २०८१ ले विशेष ऐनको हैसियत ग्रहण गरेर मात्र अन्य ऐनमा भएका विषयलाई निस्कृय गर्न सक्छ ।

अन्यथा सुझाव आयोगको सिफारिसले नियम, ऐन वा संविधानलाई निस्तेज गर्न सक्दैन । उच्चस्तरीय आर्थिक सुधार सुझाव आयोगको प्रतिवेदन २०८१ का सूझावहरु हेर्दा अहिले कार्यान्वयन हुदैनन् । ऐनसंग बाझिने सुझावहरु ऐन संशोधन नभएसम्म पालना गर्न वा कार्यान्वयन गर्नु आवश्यक र उचित हुदैन ।

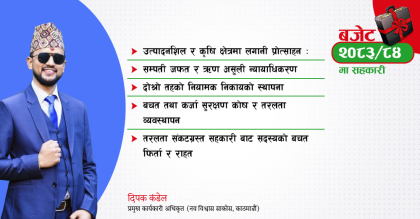

१. एक भन्दा बढि शाखाको हिसाव राफसाफ गरि शाखा बन्द गर्ने कुरा उचित छैन । तत्काल बन्द गर्न पनि सहज र सरल छैन । सहकारीको संख्या घटाउनेका कार्यका लागि एकीकरण र एकीकरण सेवाका लागि शाखा अनिवार्य हुन्छ ।

यदि एकीकरणलाई प्रोत्साहित गरिदैन भने सहकारीको संख्या घटदैन । तर एकीकरण पछि शाखा नराख्ने हो भने रु. ५०० मासिक बचत गर्न १० किलोमिटर टाढा सदस्य पुग्दैनन । सहकारीमा आवश्यकता ब्यवस्थित सहकारी बनाउन शाखाको कुरा होइन की एकीकरणमा जोड दिनु आवश्यकछ । अर्को कुरा विगतमा स्विकृति लिएर विस्तार गरिएका शाखा वा सेवाकेन्द्रहरु कारोवारको अवस्थाका कारण पनि एकाएक राफसाफ असंभव छ ।

२. सहकारी संस्थाले प्राकृतिक ब्यक्तिलाई मात्र सदस्य बनाउन र ऋणलगानी गर्न पाउछ । केहि गैर नाफामूलक साना संस्थाहरुलाई सदस्य बनाउने ब्यवस्था भए पनि ऋण लगानी गर्न पाइदैन । यो सहकारी ऐनमा नै भएको ब्यवस्थाहो । यसका लागि अतिरिक्त निर्देशन आवश्यक छैन । कार्यान्वयन तहमा गलत गरेको भेटिए कार्यवाही गरे हुन्छ ।

३. प्रति ब्यक्ति ऋण लगानी सिमा सम्बन्धमा आयोगको सिफारिस संस्थाको शेयर पूजिको १० प्रतिशत मात्र छ । जबकी सहकारी ऐनको दफा ५२(२) अनुसार प्राथमिक पूजिकोषको १५ प्रतिशत सम्म लगानी गर्न पाइने ब्यवस्था रहेको छ । ऐनको ब्यवस्थालाई राष्ट्रिय सहकारी नियमन प्राधिकरणले समेत यथावत राखेको अवस्थामा उक्त निर्देशन औचित्यपुर्ण देखिदैन ।

४. सहकारी ऐनले नै सहकारीको रकम विनियममा गरिएको ब्यवस्था बाहेक अन्यत्र लगानी गर्न पाईदैन । बचत सहकारीको रकम ऋण लगानी वा विनियमको स्विकृत ब्यवस्था बाहेक अन्यत्र लगानी गर्न पाइदैन । यस बारेमा ऐनमा भएको ब्यवस्थालाई अनुगमन वा नियमनको मात्र खाचो हो ।

५. कुनै सदस्यले आवासकालागि खरिद गर्ने जग्गाको क्षेत्रफलको सिमा तोकिनु आवश्यक होइन । बरु आवास तथा जग्गामा लगानी गर्नु अगाडि आयश्रोत वा कर्जा तिर्ने पर्याप्त क्षमता आवश्यक पर्ने ब्यवस्था गर्नु वान्छनीय हुन्छ ।

६. बचतको ९० प्रतिशत भन्दा बढि ऋण लगानी गर्न नहुने सन्दर्भमा राष्ट्रिय सहकारी नियमन प्राधिकरणले बचत तथा ऋणको कारोवार गर्ने सहकारी संस्थामा बचत दायित्वको १५ प्रतिशत अनिवार्य तरल सम्पत्ति कायम गर्नु पर्ने छ भन्ने ब्यवस्था गरेको हुँदा उच्चस्तरीय आर्थिक सुधार सुझाव आयोगको सुझाव भन्दा प्राधिकरणको ब्यवस्था नै बढि छ ।

बचत तथा ऋण सहकारी संस्थाको बारेमा टालटुले र तदर्थ निर्णय होइन , सहकारीलाई ब्यवस्थित र स्तरिय बनाउनका लागि सहकारीको संख्या घटाउने वातावरण तयार गर्नु पर्ने छ । सहकारीको संख्या घटाउने औजार एकीकरण नै हो । एकीकरणका कार्यलाई सहज बनाउन सेवा केन्द्र आवश्यक हुनेछ । सहकारीको विकास र विस्तार, सुदृढिकरण एवं सुब्यवस्थाका लागि पूर्वाग्रही तथा टापटिपे धारणा सहितका निर्देशनले होइन, वास्तविक वुझाई आवश्यक छ ।

Leave a comment