कृषि क्षेत्रको विकासमा कृषि सहकारीहरूको साथमा सरकार पनि जोडिनु पर्छ। पालिकाहरूले आफ्नो क्षेत्रमा कृषि क्षेत्रको विकासमा उपयुक्त कृषि सहकारीको विकासका लागि हरतरहले सहयोग पुर्याउने रणनीति अपरिहार्य छ। २०४६ साल अघि कृषि सहकारीको विकासमा तत्कालीन सरकारले गरेको व्यवस्थापकीय सहयोग स्मरण गर्न जरुरी छ।

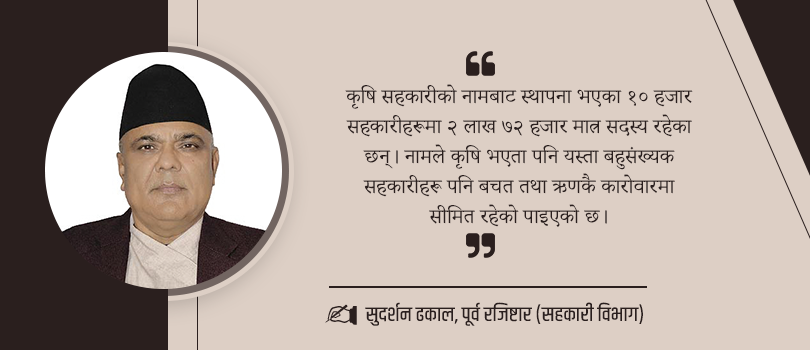

उपलब्ध तथ्यांक अनुसार सहकारीको संख्या ३३ हजार नाघेको छ। यसभित्र कृषिको नाम जोडिएर १३ हजार कृषि सहकारीहरू दर्ता भएका छन्। कृषि सहकारीको नामबाट स्थापना भएका १० हजार सहकारीहरूमा २ लाख ७२ हजार मात्र सदस्य रहेका छन्। नामले कृषि भएता पनि यस्ता बहुसंख्यक सहकारीहरू पनि बचत तथा ऋणकै कारोवारमा सीमित रहेको पाइएको छ।

कृषि क्षेत्रमा वस्तुका आधारमा दर्ता भएका करिव १६ सय दुग्ध सहकारी, १९० तरकारी तथा फलफूल सहकारी, १५५ कफी सहकारी, १ सय चिया सहकारी, ९० मह उत्पादक सहकारी आदिलाई उल्लेख गर्न सकिन्छ। जडिवुटी उत्पादनको क्षेत्रमा पनि सयको हाराहारीमा सहकारीहरू रहेका छन्।

कृषि सहकारीहरूको जिल्ला, प्रदेश र केन्द्रियस्तरका फेडरेशनहरू पनि छन्। दुग्ध, फलफूल तरकारी, जुनार, मह, माछा, पशुपालन, जडिबुटी, उखु, चिया, कफी जस्ता विषयका बेग्लाबेग्लै केन्द्रिय विषयगत सङ्घहरू रहेका छन्। यी संघहरूको व्यावसायिक क्रियाकलापहरू भने शुन्य छ। जिल्लास्तरका संघहरूको पनि व्यावसायिक गतिविधि ज्यादै कमजोर पाइन्छ।

नेपालमा यतिखेर ७७ जिल्लाहरूमा ११ सयभन्दा बढी साना किसान सहकारी संस्थाहरू क्रियाशील रहेका छन्। प्रत्येक सहकारी संस्थामा कम्तीमा ४ सय सदस्य ९एक परिवार एक सदस्य० सदस्यहरू हुनै पर्ने अभ्यास रहेको छ। १२ लाख परिवार यी सहकारीहरूसँग सदस्यको रूपमा जोडिएका छन्।

यी सहकारीहरूको मुख्य कारोवार पनि बचत तथा ऋण नै हो। यी सहकारीहरू मार्फत रु। १ खर्व भन्दा बढीको लगानी परिचालन भई रहेको छ। लगानीको ठूलो अंश कृषि क्षेत्रमा भएको अनुमान गर्न सकिन्छ। कम्पनी ऐन बमोजिम २०५८ सालमा दर्ता भई सञ्चालनमा रहेको साना किसान विकास लघु वित्त संस्थाले साना किसान सहकारी संस्थाहरूलाई थोक कर्जा उपलब्ध गराउदै आएको छ।

लघु वित्त संस्थामा केही साना किसान सहकारी संस्थाहरूको शेयर स्वामित्व पनि रहेको छ। यस संस्थालाई बेलाबेलामा नेपाल सरकारले कृषि क्षेत्रको तोकिएको क्षेत्रमा लगानी गर्ने गरी सहुलियत ब्याज दरमा सापटी दिदै आएको छ। यस बाहेक सरकारी वा अन्य कुनै श्रोतबाट सहकारी मार्फत कृषिको क्षेत्रमा सरल र सहज कर्जा परिचालन भएको देखिएको छैन्। यी सहकारीहरूले कृषि उपजको बजारीकरण र प्रशोधनका लागि पनि केही उदाहरणीय कामहरू गरेका छन्।

समग्रमा सहकारी संस्थाहरूबाट रु। ७ खर्बको वित्त परिचालन भईरहेको अनुमान गरिन्छ। शहरी क्षेत्रलाई छाडेर सहकारी संस्थाहरूको कारोवारले कृषि क्षेत्रलाई पक्कै पनि धेरथोर भरथेग गरेकै हुनु पर्दछ। ग्रामीण सहकारी मार्फत हुने लगानीमा कृषि क्षेत्र जोडिनु स्वभाविक छ।

कृषि क्षेत्रमा सहकारी नै किन ?

विश्वमै कृषि क्षेत्रमा सहकारीको उपयोग गरिएको पाइन्छ। विश्वका ठुला ३ सय सहकारीहरूको कारोबार २०३५ अर्ब अमेरिकी डलर रहेको छ, जसमा कृषि सहकारीहरूको अंश ३१।७ प्रतिशत रहेको छ। चीन र क्यूवा जस्तो साम्यवादी मुलुकहरूले नीतिमा पुनरावलोकन गरेर जमिनहरू किसानहरूलाई फर्काएका छन् र कृषि सहकारीहरूको अभियान सञ्चालन गरेका छन्।

चीनले सन् २००७ मा कृषि सहकारी ऐन नै जारी गरेको छ। सन् २०१३ देखि कृषि सहकारीको अभियान तिब्र पारिएको छ। चीनमा करिव २३ लाख प्रारम्भिक कृषि सहकारीहरू सञ्चालनमा छन्। झण्डै १३ करोड किसानहरू कृषि सहकारी ( उत्पादन ) मा आबध्द छन्। यी सहकारीहरूले उत्पादन गरेको उपजहरू बजारमा पुर्याउन करिव ३५ हजार मार्केटिङ् सहकारीहरू छन्, जसको राष्ट्रिय सहकारी फेडरेशन पनि छ।

संयुक्त राज्य अमेरिकाका २० लाख किसानहरू कृषि सहकारीमा जोडिएका छन्। सन्सकिट, ब्लु डाइमण्ड, ल्याण्ड ओ लेक, फ्लोरिडा नेचुरल, डकोटा ग्रोअर्स, ओसन स्प्रे, सनमेड जस्ता प्रसिध्द कृषि सहकारीहरू अमेरिकामा रहेका छन्। कृषि सहकारीले किसानहरू बाहेक २ लाख ५० हजारलाई प्रत्यक्ष रोजगारी दिएको छ। कृषि सहकारीहरूको वार्षिक कारोवार ७ अर्ब अमेरिकी डलर भन्दा पनि बढी छ।

सन् १९७० र ८० को दशकमा भारतको हरित र स्वेत क्रान्तिमा सहकारीको योगदान रह्यो। भारतमा झण्डै ८।५ लाख सहकारी संस्थाहरू छन्। यी सहकारीहरूमा २९ करोड मानिसहरू आबध्द रहेका छन्। ९८ प्रतिशत ग्रामीण क्षेत्रमा सहकारीहरूको पहुँच पुगेको छ।

कृषि ऋण सहकारी संस्थाहरूको संख्या ९८ हजारको हाराहारीमा छ। कृषि क्षेत्रमा प्रवाह हुने कर्जामा सहकारीको योगदान १३।४ प्रतिशत रहेको छ भने कृषि लघु वित्तमा २० प्रतिशत हिस्सा सहकारीको छ। कूल माँग मध्ये ४० प्रतिशत रसायनिक मलको आपूर्तिमा सहकारी कारखानाको योगदान रहेको छ।

चिनी र दुग्ध जन्य उत्पादनमा सहकारीको महत्वपूर्ण योगदान रहेको छ। इफ्को र अमुल जस्ता विश्व प्रसिध्द कृषि सहकारीहरू भारतमा छन्। भारतले सन् २०२१ मा छुट्टै सहकारी मन्त्रालयको गठन गरिएको छ। सन् २०२५ मा ल्याइएको सहकारी नीतिले सहकारी क्षेत्रको योगदान सन् २०३४ सम्ममा तीन गुणाले बढाउने, प्रत्येक गाउँमा कम्तीमा एउटा सहकारी संस्था खडा गर्ने, सक्रिय सदस्यहरूको संख्या ५० करोड पुर्याउने र सहकारी संस्थाहरूको संख्या ३० प्रतिशतले वृध्दि गर्ने गरी रणनीतिहरू तय गरेको छ।

सहकारी मन्त्रालयको नेतृत्व ९मन्त्री० स्वयं बिजेपीका प्रभावशाली नेता अमित साहको रहेको छ। जापानमा पनि कृषि सहकारीहरूको राम्रो अभ्यास रहेको छ। जापान एग्रिकल्चर ९व्ब्० सहकारीको लिड एजेन्सी हो। यसैको छाता मूनी कृषि फाइनान्सको लागि नोरिनचुकिन बैक, बजार व्यवस्था र कृषि सामाग्रीहरू आपूर्तिका लागि जेन नोह, कृषकहरूलाई बीमा सुबिधाको लागि जेन्कीयोरेन र कोसाइरेनले कल्याणकारी कामहरू ९अस्पताल, नर्सिङ् सेवा र क्लिनिक०, गर्दछ। देशभरीका करिव १ करोड ५ लाख किसानहरू ६५७ वटा कृषि सहकारी मार्फत जेएमा आबध्द रहेका छन्।

५८ लाख जनसंख्या भएको डेनमार्कले १ करोड ५० लाख मानिसहरूलाई पुग्ने कृषि उपजहरू उत्पादन गर्दछ। कूल निर्यातमा २४ प्रतिशत कृषिको योगदान रहेको छ। कृषि क्षेत्र फस्टाउने आधार भनेको ३ वटा देखिएको छ। पहिलो, सबैजसो किसानहरू सहकारीमा आबध्द छन्।

उनिहरू बीच प्रतिस्पर्धा हैन सहकार्य हुने गर्छ। उदाहरणका लागि अर्ला फुडलाई लिन सकिन्छ। यस सहकारीमा ९० प्रतिशत डेरी फार्म सञ्चालन गर्ने किसानहरू सदस्य रहेका छन्। दोश्रो, मूल्य शृङ्खलामा हुने लाभहरू किसानहरूमा फर्कन्छ। यसले गर्दा किसानहरू सन्तुष्ट र उत्साहित हुन्छन्। तेश्रो, सरकार सहकारीमाथि भर गर्दछ । सहकारीसँग साझेदारी गर्न र उपयुक्त नीतिहरू दिन सरकार सदैव सहकारीको साथमा रहन्छ।

प्राय सबै जसो विकसित मुलुकहरूको कृषि क्षेत्रमा सहकारीले नै मुख्य भूमिका निर्वाह गरिरहेको छ। माथि केही दृष्टान्त मात्र उल्लेख गरिएको हो। कृषि व्यवसायलाई पूर्ण प्रतिस्पर्धामा लैजादा विश्वमै दिगो उत्पादन र उपभोगमा प्रतिकूल असर परिरहेको छ।

वातावरणमा प्रतिकूल असर परेको छ, जसले मानव अस्तित्वमाथि खतराको बादल घनिभूत बन्दै गएको छ। श्रमशक्तिको अभाव र कृषि योग्य भूमिको भौगोलिक विकटता र ग्रामीण परिवेश एवं जोखिम जस्ता कारणहरूले निजी क्षेत्रले लगानीमा प्राथमिकता नदिने क्षेत्र कृषि नै हो। राज्यको उदार नीतिहरूबाट लाभान्वित हुने देखिएमा लगानी आउने हो। नेपाल जस्तो दुई विशाल मुलुकहरूको उत्पादन र बजार व्यस्थासँग प्रतिस्पर्धा गर्न निजी क्षेत्रलाई त्यति सहज पनि छैन्।

नेपालको सामु आयात प्रतिस्थापन, कृषि क्षेत्रमा रोजगारीको सिर्जना, कृषिमा आश्रित ठुलो जनसंख्याको जीवनस्तरमा सुधार जस्ता चुनौतीहरू छन्। गरिबी निवारण र खाध सुरक्षाका लागि कृषि क्षेत्रको दिगो विकास नेपालको बाध्यात्मक अवस्था हो। हामीले कृषि क्षेत्रमा ९० को दशकदेखि अवलम्बन गरेको परम्परागत प्रणालीहरूमा भर पर्नु भनेको विगतकै निरन्तरता हो। कृषि क्षेत्रको विकासका लागि सहकारी विधिको उपयोग रहर हैन बाध्यता पनि हो।

कृषि केन्द्रिय संघमा अहिले सम्म साना किसान सहकारी संस्थाहरूको पकड रहेको छ, साना किसान सहकारी संस्था आफैमा प्रमुखतस् बचत तथा ऋण सहकारीहरू हुन् जसमा ग्रामीण परिवारका मानिसहरू सदस्य हुने भएकाले कृषि क्षेत्रमा योगदान पुगेको छ।

नेपालमा किन कृषि सहकारी फस्टाउन सकेन ?

१, कृषि मन्त्रालयले कृषि क्षेत्रको विकासमा सहकारी परिचालनको लागि स्पष्ट नीतिगत व्यवस्था गरेको देखिदैन्। राष्ट्रिय सहकारी नीति, २०६९ ले कृषि क्षेत्रमा सहकारी परिचालनको नीति तथा रणनीतिहरू तय गरेको हो, तर ती व्यवस्थाहरू कार्यान्वयनमा ल्याउने पहल संस्थागत रूपमा भएनन्। नीतिगत व्यवस्थाहरू कागजमा सिमित रहन पुग्यो। कृषि नीतिले सहकारी भन्दा व्यक्ति, समूह र निजी कम्पनी वा फर्महरूलाई पक्षपोषण गर्यो।

२, संविधान बमोजिम सहकारी विषय संघ, प्रदेश र स्थानीय तहको कार्यक्षेत्र भित्र विभाजित भएको छ। सहकारी ऐन, २०७४ ले कृषि सहकारीको लागि भनेर कुनै बिशेष व्यवस्था गरेको छैन्। सहकारी ऐनमा भएका कतिपय व्यवस्थाहरू कृषि सहकारी अनुकूल छैनन्।

उदाहरणका लागि लाभांशबाट डिभिडेन्डमा १५ प्रतिशतको सीमा तोकिएको छ, साथै ११ वटा विभिन्न कोषहरूमा अनिवार्य रूपमा रकम राख्नै पर्ने व्यवस्था गरिएको छ, व्यवसाय गर्ने गरी सहकारी संस्थाहरू मिलेर विशिष्टिकृत संघ स्थापना गर्न सक्ने भनिएको छ जबकी यस्तो संघमा किसान र कृषि व्यवसायीहरू सदस्य बन्न सक्दैनन्, कृषि सहकारीहरूलाई बहुउदेश्यीय काम गर्न कानुनले कठिन बनाइदिएको छ।

३, कृषि क्षेत्रको जोखिम व्यवस्थापनका लागि अहिले सम्म निजी क्षेत्रका बीमा कम्पनीहरू कै भरपर्नु पर्ने अवस्था छ। जोखिम व्यवस्थापनका लागि बहुसंख्यक देशहरूमा आपसी बीमा कम्पनी र सहकारी बीमा बढी प्रभावकारी भएको पाइन्छ। भारतमा पनि सेवा र इफ्को जस्ता सहकारीहरूले आफैले बीमा सुविधा उपलब्ध गराउदै आएका छन्। सहकारीलाई लघु बीमाका कार्यक्रमहरू सञ्चालन गर्न बीमा र सहकारी ऐन वाधक रहेका छन्।

४, कृषि क्षेत्रमा सरल पुँजी प्रवाहको माध्यमको रूपमा सहकारी संस्थाहरूलाई उपयोग गरिएको छैन्। साना किसान विकास लघु वित्त संस्था लिमिटेड कम्पनी मार्फत केही सहकारी संस्थाहरू लाभान्वित भएका छन्। एउटा सफल उदाहरणको रूपमा यसलाई लिन सकिन्छ।

यद्पि यस कम्पनीमा साना किसान सहकारी संस्थाहरूको सबैको सेयर स्वामित्व रहेको छैन्। सहकारी संस्थाहरूको वित्तीय कारोवारमा नेपाल राष्ट्र बैंकको नियमन अहिले सम्म हुन सकेको छैन्। नीतिगत विभेदका कारण सहकारी संस्थाहरूको कारोवारमा जोखिमको सम्भावना सदैव छ।

५, कृषि सहकारीहरूको प्रारूपका बारेमा नीतिगत अन्यौल छ। उत्पादन, कृषि सामाग्रीहरू आपूर्ति, प्रशोधन उध्योग, बजार व्यवस्थापनमा कस्तो सहकारी हुने रु स्थानीय तह, प्रदेश सरकार र संघिय सरकारले कृषि सहकारीहरूलाई गर्ने सहयोग, सहकारी र सरकार बीच साझेदारीका कार्यक्रमहरूमा स्पष्टता देखिदैन।

६, कृषि मन्त्रालयमा सहकारी हेर्ने शाखारमहाशाखाको व्यवस्था छैन्। बार्षिक नीति तथा कार्यक्रम बनाउँदा सहकारीलाई अनुदान कार्यक्रममा थोरै स्थान दिइएको पाइन्छ। अनुदानको लागि सहकारी संघ संस्थाहरूले अन्य व्यक्ति र निजी फर्महरूसँग प्रतिस्पर्धा गर्नु पर्ने हुन्छ।

सबैभन्दा महत्वपूर्ण कुरो त राज्यले अनुदान लिन सक्ने तहको कृषि सहकारीहरूको गठन गरेकै छैन्। सहकारी विभाग र राष्ट्रिय सहकारी विकास बोर्ड मार्फत केही सहकारी कारखाना र शितभण्डार निर्माणमा सहयोग पुगेको छ, अन्यथा ठुलो लगानीमा सहयोग पाउने सहकारीको स्थापना भएको छैन्।

७, कृषि सहकारीको नामबाट दर्ता भएका १३ हजार सहकारी संस्थाहरूको जिम्मेवारी दर्ता गर्ने निकायको मात्र हो भन्ने धारणा छ। यी सहकारीहरू कार्य क्षेत्रका आधारमा सम्बन्धित पालिका वा प्रदेश सरकारको कृषि मन्त्रालय वा संघीय कृषि मन्त्रालयले अभिभावकत्व लिनु पर्दछ ।

कृषि मन्त्रालयलले कृषि क्षेत्रको विकासका लागि सहकारी संघ संस्थाको संरचना तय गर्ने हो। कृषि सहकारीको लागि कस्तो नीति र कार्यक्रम आवश्यक छ रु यस बारेमा सहकारी मन्त्रालय भन्दा कृषि मन्त्रालयले जिम्मेवारी लिनु पर्ने हो।

८, सहकारी अभियान भित्र कृषि क्षेत्रको अगुवाई कृषि सहकारी केन्द्रिय सहकारी संघले गर्नु पर्नेमा कसैको विमती रहदैन्। केन्द्रमा दुग्ध लगायत केही अन्य विषयगत केन्द्रिय संघहरू पनि छन्। यी बाहेक जिल्लास्तरमा कृषि सम्बन्धी केही विषयगत संघहरू समेत अस्तित्वमा देखिएका छन्।

यी विषयगत संघहरू कसैले कृषि उपजको बजार व्यवस्थापन गर्ने र कृषि सामाग्रीहरू आपूर्ति गर्ने गरेको देखिदैन्। सहकारीमा राजनीतिक प्रभाव देखाउन भने संघहरू बढी नै सक्रिय देखिने गरेका छन्। प्रारम्भिक तहमा नाम मात्रका कृषि सहकारीहरूको उपस्थिति हुनु नै यी संघहरूको व्यावसायिक पक्ष कमजोर हुनुको कारण हो।

कृषि केन्द्रिय संघमा अहिले सम्म साना किसान सहकारी संस्थाहरूको पकड रहेको छ, साना किसान सहकारी संस्था आफैमा प्रमुखतस् बचत तथा ऋण सहकारीहरू हुन् जसमा ग्रामीण परिवारका मानिसहरू सदस्य हुने भएकाले कृषि क्षेत्रमा योगदान पुगेको छ।

कृषि सहकारीको विकासका लागि पालिकाहरूले नेतृत्व लिनु पर्छ। सुरुमा एक पालिका एक कृषि सहकारीको अभियान चलाउन सकिन्छ। कृषि सहकारीहरू बिच पालिकास्तरमा एकीकरण गर्ने आवश्यकता अनुसार प्रत्येक वडामा सेवा केन्द्रहरू विस्तार गर्ने गरियो भने पालिका भित्रका सबै किसानहरू एउटै सहकारीमा जोडिने छन्। यसले दोहरो सदस्यताको समस्या पनि समाधान गर्नेछ।

कृषि क्षेत्रमा सहकारी प्रभावकारी बनाउने केही उपायहरू

१) संयुक्त राष्ट्र संघले सन् २०१९ देखि २०२८ सम्मको दशकलाई पारिवारिक खेती दशक घोषणा गरेको छ। कतिपय देशहरूमा पारिवारिक खेतीका मापदण्डहरू तय गरी सहयोगका कार्यक्रमहरू निर्दिष्ट गरिएको छ। हामीले पनि यस बारेमा राष्ट्रिय धारणाहरू बनाउनै पर्दछ।

कम्तीमा ४० रोपनी वा ३ विघा जग्गामा खेती गर्ने कृषकहरूले स्थानीय पालिकामा पारिवारिक खेती दर्ता गर्ने, यसरी दर्ता गर्न आफ्नै स्वामित्व वा लिजमा लिएको जग्गा हुन सक्ने, लिज अबधि कम्तीमा ७ वर्षको हुनु पर्ने, लिज सम्झौता सम्बन्धित वडाका वडा अध्यक्षको रोहवरमा हुनु पर्ने, पारिवारिक खेती दर्ता गरी खेती गर्ने किसानहरूलाई हाते ट्रयाक्टर र सिचाई उपकरण मेशिन, पाइप जस्ता सामाग्रीमा पालिकाले अनुदानमा उपलब्ध गराउने जस्ता कामहरू गर्न सकिन्छ।

२) जग्गा धेरै हुने किसान वा जग्गा लिजमा लिई ४० रोपनी वा ३ विघा जग्गा भन्दा बढी जग्गामा खेती गर्न चाहने किसानलाई एक जना भए व्यक्तिगत र चार जनासम्म भए साझेदारी कृषि फर्म पालिकामा दर्ता गर्ने प्रबन्ध गर्न सकिन्छ।

३) ५ जना भन्दा बढी किसानहरू मिली सामूहिक खेती गर्ने भए कृषि सहकारी फर्म सम्बन्धित पालिकामा दर्ता गर्ने व्यवस्था भयो भने युवा किसानहरू संगठित हुने छन्।

४ ) लिजमा लिएको जग्गाको स्वामित्व परिवर्तन भएमा पनि लिजमा कुनै परिवर्तन नहुने शर्त करारमा समावेश गरेर कृषिलाई दिगो व्यावसायिक माध्यम बनाउन सकिन्छ।

५) लिजको न्यूनतम र अधिकतम मूल्य सम्बन्धित पालिकाले निर्धारण गर्ने व्यवस्था हुनु पर्दछ।

६) एक वर्ष भन्दा बढी अवधि जग्गा बाझो राखेमा त्यस्तो जग्गा पालिकाले लिजमा दिन सक्ने व्यवस्था गर्न सकिन्छ।

७ ) खेती योग्य सार्वजनिक जग्गा पालिकाले कृषि सहकारीलाई लिजमा दिन सक्ने नीति उपयोगी हुन सक्छ। सार्वजनिक जग्गाको अभिलेख सम्बन्धित पालिकाले अध्यावधिक राख्न भने जरुरी छ। अतिक्रमित सार्वजनिक जग्गाहरू पनि पालिकाको आय श्रोत बन्न सक्दछ।

८ ) प्रत्येक पालिकामा कम्तीमा एक कृषि सामाग्री आपूर्ति सहकारी स्थापना गर्न आवश्यक छ। यसमा पालिकाले समेत शेयर लगानी गर्ने नीति लिन उपयुक्त हुन्छ। पसल स्थापनामा ठुलो लगानी चाहिने भएकोले साझेदारी आवश्यक भएको हो।

सानहरूलाई किश्तामा शेयर खरिदको व्यवस्था मिलाउन सकिन्छ। प्रत्येक वडामा बिक्री केन्द्र स्थापना गर्ने योजना बनाई कार्यान्वयनमा ल्याउन जरुरी छ। यसै सहकारी मार्फत कृषि प्राविधिक सेवा समेत उपलब्ध गराउन सकिन्छ।

९ ) पालिकास्तरमा एक बजारिकरण सहकारी दर्ता गर्ने जसमा उल्लेखित पारिवारिक खेती, एकल वा साझेदारी फर्म र सहकारीहरू सदस्य हुन अनिवार्य गर्ने व्यवस्था उपयुक्त हुन्छ। बजारिकरण सहकारीले आवश्यकता अनुसार कृषि उपज संकलन केन्द्रहरू निर्माण गर्ने काम गर्नु पर्छ।

एकीकृत बजार खोज्ने र खपत नहुने कच्चा उत्पादनलाई प्रशोधन सहकारीमा पुर्याउने काम यसले गर्न सक्नेछ। ढुवानीका साधन, संकलन केन्द्र र पालिका भित्रका बजारमा सहकारी बजार केन्द्र तथा भण्डारणको काममा सम्बन्धित पालिकाले अनुदान दिएर सघाउन पनि जरुरी छ। यस्तो काम गर्दा एक भन्दा बढि पालिकाहरूले साझेदारी पनि गर्न सक्दछन्।

१० ) प्रदेश सरकारले कृषि उत्पादनमा आधारित प्रशोधन कारखाना, मल कारखाना ९रसायनिक वा प्राङ्गारिक० र शितभण्डारहरूको स्थापना गर्ने योजना अघि बढाउन आवश्यक छ। यस्को लागि संयुक्त स्वामित्वको सहकारी स्थापना हुनु पर्छ। यस्तो सहकारीमा प्रदेश सरकार, पालिकाहरू, कृषि सहकारी संस्था र किसानहरू ९पालिकामा दर्ता भएका० को लगानी हुने व्यवस्था गर्न सकिन्छ।

११ ) साना किसान सहकारी संस्थाहरूमा किसानहरूलाई सदस्यता खुल्ला गर्नु पर्छ। साना भन्ने शब्द हटाउने र लगानी नीतिमा पनि परिमार्जन आवश्यक छ। यसै संस्था मार्फत कृषि लघु कर्जा परिचालन गर्ने कामलाई निरन्तरता दिन सकिन्छ। प्रत्येक पालिकामा यस्तो सहकारीको सेवा विस्तार हुनु पर्छ।

कृषि वा सहायक व्यवसायहरूमा सामूहिक र कृषि सहकारीलाई समेत कर्जा दिन मिल्ने गरी कानूनी प्रावधानहरू परिमार्जन गर्न पनि आवश्यक छ। कृषि बचत तथा ऋण सहकारीहरूले अन्य व्यवसायमा प्रवेश गर्नु हुदैन्। गैह्र वित्तीय क्षेत्रमा लगानी गर्नु वित्तीय सहकारीको लागि जोखिम भित्र्याउनु हो।

१२ ) प्रदेश सरकार, पालिकाहरू र सहकारीहरूको शेयर लगानीमा प्रदेश सहकारी लघु वित्त संस्था दर्ता गरी सञ्चालनमा ल्याउन सकिन्छ। यसका लागि बैक तथा वित्तीय संस्था ऐनमा संशोधन आवश्यक हुन्छ । यसै संस्था मार्फत सरल कर्जा लगायत कृषक तथा कृषि सहकारीहरूको क्षमता अभिबृध्दि सम्बन्धी कामहरू गर्न सकिन्छ।

१३ ) सहकारी ऐन नियममा भएका जगेडा कोष वाहेकका अन्य बाध्यात्मक कोषहरू खारेज गर्न आवश्यक हुन्छ। कृषि सहकारीहरूको हकमा लाभांशको सीमा हटाउन उपयुक्त हुन्छ।

१४ ) कृषकहरूलाई कृषि कार्यका लागि ५ प्रतिशतभन्दा बढि ब्याज नलाग्ने गरी लगानीको व्यवस्था मिलाउन आवश्यक छ। यसकालागि ब्याज अनुदान वा प्रशासनिक खर्च अनुदान जस्ता विधिहरू अवलम्बन गर्न सकिन्छ।

१५ ) कृषि क्षेत्रमा उपलब्ध गराइने अनुदान सहकारी मार्फत मात्र उपलब्ध गराउने, जसले गर्दा वास्तविक किसानले उपयोग गरुन्। अनुदानका लागि मात्र दर्ता गरिएका सहकारी संस्थाहरू भने यस्तो सुबिधाबाट बञ्चित रहन सक्ने मापदण्डहरू निर्धारण गर्न पनि आवश्यक छ। अनुदानको मल वितरणमा सहकारीका नामबाट व्यक्तिगत व्यापार भई रहेको छ, यसलाई प्रश्रय दिने काम पालिकाहरूबाट हुनु भएन। यसका लागि प्रशस्त सदस्य भएका सहकारी संस्थाहरू रोज्न सकिन्छ।

१६ ) खाधान्न सुरक्षाका लागि तोकिएका अन्न बाली, दलहन तथा तेलबालीमा उत्पादनका आधारमा अनुदान उपलब्ध गराउन सकिन्छ। साथै समर्थन मूल्य समेत तोकी प्रदेश सरकार आफैले खरीद गर्ने व्यवस्था गर्न सकिन्छ। खपत गरी जगेडा हुने भए मात्र निकासी गर्न अनुमति चाहिने व्यवस्था पनि नेपालको हकमा जरुरी छ।

१७ ) साना किसान विकास लघु वित्त संस्थाको कम्तीमा ५१ प्रतिशत शेयर स्वामित्व कृषि सहकारी संस्थाहरूले खरिद गर्न सक्ने व्यवस्था मिलाउन सकिन्छ। कृषि विकास बैंक, नेपाल बैंक लिमिटेड र नविल बैंकको शेयर फिर्ता गर्ने वा कृषि सहकारी संस्थालाई बिक्री गर्ने प्रबन्ध गरी सबै कृषि सहकारीहरूले शेयर खरिद गर्न पाउने लचिलो व्यवस्था हुनु पर्छ।

१८ ) अहिले दर्ता भएका कृषि सहकारीहरूको सघन अनुगमन आवश्यक छ। कार्यक्षेत्रका आधारमा पालिका वा प्रदेश वा सहकारी विभागले अनुगमन गर्ने हो। नाम र काम नमिलेको पाइए विषय मिल्दो सहकारी संस्थामा मर्ज गर्न लगाउने वा नाम परिवर्तन गर्न लगाउनु उचित हुन्छ। कृषि व्यवसाय नगरी बसेका संस्थाहरू खारेज गरी कामकाजी संस्थाहरूको विकास गर्न पनि आवश्यक छ।

१९ ) दुग्ध विकास संस्थानको कम्तीमा ५१ प्रतिशत शेयर दुग्ध सहकारी संस्थाहरूलाई हस्तान्तरण गर्ने व्यवस्था मिलाउनु पर्छ। शेयर रकम बुझाउन ५ वर्षको किश्ताको प्रबन्ध गर्न सकिन्छ। दुध सङ्ग्रह गर्ने माध्यम दुग्ध सहकारी संस्था बाहेक अरुलाई हुनु हुदैन्। बजारमा प्याकिङ् नगरिएको दुध र दुग्धजन्य बस्तुहरू बिक्री बितरण गर्न प्रतिबन्ध लगाउनु पर्छ। दुधमा यस्तो व्यवस्थाले पशुपालक किसानहरूलाई बजारको सुनिश्चितता गर्दछ।

२० ) बाली वा पशुको लघु बीमा गर्न ९साना० किसान सहकारी संस्थालाई कानुनी मान्यता दिइनु पर्छ। यस्ता संस्थाहरू मार्फत बीमा अनुदानको रकम परिचालन गर्ने सरकारी नीति पनि आवश्यक छ।

२१ ) मध्यमखालको कृषि प्राविधिकहरू कृषि सहकारीले नै व्यवस्थापन गर्न सक्ने गरी पालिकाहरूले सहयोगको नीति लिनु उपयुक्त हुन्छ। किसानहरूले सरकारी प्राविधिक कर्मचारीबाट सेवा पाउन नसकेको गुनासो व्यवस्थापन गर्ने उत्तम तरिका यो हो।

२२ ) घरजग्गा व्यवसायका कारण खेती गर्दै आइएको जग्गाहरू मासिएको छ। खेती गर्ने जग्गा ज्यादै महंगो भएको छ। एउटै व्यक्ति वा फर्मले ठुला ठुला खेत बारीमा प्लटिङ् गरेका कारण घर नबनेका जग्गा पनि बाझो छ। एक परिवार एक घडेरीको नीति लिने र जग्गा खाली राख्न नदिने उपयुक्त कानुनी व्यवस्थाहरू गर्न सकिन्छ।

शहर भित्रका खाली घडेरीहरू पनि छिमेकीहरू मिलेर तरकारी फलफूलको खेतीमा उपयोगमा ल्याउन सक्छन्। धान खेत मासेर माछा पोखरी बनाउनुभन्दा उपयोगमा नआएको जग्गाहरू ९खोला किनार वा तटबन्धहरू वा पर्ति जग्गा० माछा पोखरीको रूपमा उपयोग गर्न सकिन्छ।

कृषि सहकारीको विकासका लागि पालिकाहरूले नेतृत्व लिनु पर्छ। सुरुमा एक पालिका एक कृषि सहकारीको अभियान चलाउन सकिन्छ। कृषि सहकारीहरू बिच पालिकास्तरमा एकीकरण गर्ने आवश्यकता अनुसार प्रत्येक वडामा सेवा केन्द्रहरू विस्तार गर्ने गरियो भने पालिका भित्रका सबै किसानहरू एउटै सहकारीमा जोडिने छन्। यसले दोहरो सदस्यताको समस्या पनि समाधान गर्नेछ।

कृषि सहकारीहरूले बचतको पनि कारोबार गर्दा जटिलता आउने भएकोले कृषकहरूको बाहुल्यता भएका पालिकाहरूले पालिकास्तरमा बचत तथा ऋण सहकारी संस्थाको पनि परिकल्पना गर्न सक्छन्। यसका लागि पनि पालिकाभित्र भएका बचत तथा ऋण सहकारी संस्थाहरू बिच एकीकरण गर्ने अभियान सञ्चालन गरिनु उचित हुन्छ।

कृषि सहकारी संस्थाले कृषकहरूको उत्पादनलाई बजारमा पुर्याउने एकीकृत जिम्मेवारी निर्वाह गर्नै पर्ने हुन्छ। कृषकहरू माझ बिचौलिया व्यापारीहरूको पहुँच नहुने भरपर्दो व्यवस्था सहकारी संस्था र पालिकाहरूले मिलाउनु पर्छ। प्रदेश तहमा कृषि उपजहरूको प्रशोधन र बजार व्यवस्थापनका लागि प्रशोधन सहकारी संस्थाहरूको परिकल्पना जरुरी छ।

सहकारी सङ्घ संस्थाहरूका लागि एउटै नीति कतिपय अवस्थामा कार्यान्वयनमा ल्याउनै नसकिने भएकोले परिस्थिति विश्लेषण गरेर निर्णय लिने अधिकार स्थानीय तह ९पालिकाहरू० लाई दिन जरुरी छ। मुख्यतस् कृषि सहकारीका लागि छुट्टै कानुन बन्नु नै सहकारी मार्फत कृषि क्षेत्रको विकासका लागि पहिलो प्रयास हुनेछ।

कृषि क्षेत्रको विकासमा कृषि सहकारीहरूको साथमा सरकार पनि जोडिनु पर्छ। पालिकाहरूले आफ्नो क्षेत्रमा कृषि क्षेत्रको विकासमा उपयुक्त कृषि सहकारीको विकासका लागि हरतरहले सहयोग पुर्याउने रणनीति अपरिहार्य छ। २०४६ साल अघि कृषि सहकारीको विकासमा तत्कालीन सरकारले गरेको व्यवस्थापकीय सहयोग स्मरण गर्न जरुरी छ।

Leave a comment