सहकारी ऐन ०७४ जारी भएको चार वर्ष बितिसक्यो । ऐनमा उल्लेख भएका धेरै प्रावधान कार्यान्वयन हुन सकेका छैनन् । तीन वर्षभित्र सबै प्रावधान कार्यान्वयनमा आइसक्नुपर्ने हो । ऐन कार्यान्वयनमा कसको कहाँ के कमजोरी भयो ? यी र यस्तै अनुत्तरित प्रश्नहरूका विषयमा सङ्घीय सहकारी विभागका रजिस्ट्रार सङ्ग सहकारी अखबारले गरेको कुराकानीको सम्पादित अंश ।

सहकारी ऐन जारी भएको चार वर्ष बितिसक्यो तर अझै धेरै प्रावधान कार्यान्वयन हुन सकेको छैन । तीन वर्षभित्र सबै प्रावधान कार्यान्वयन भइसक्ने भनिएको थियो, त्यो पनि एक वर्ष पार भइसक्यो । सहकारी ऐन कार्यान्वयनमा सहकारी विभागले किन चासो नदिएको ?

सहकारी ऐन कार्यान्वयनको क्रममा छ । मेरो काम नै सहकारी ऐन कार्यान्वयन गर्नु हो । अहिले सहकारी ऐनसँग बाझिएका ४७ वटा ऐन संशोधन गर्नुपर्छ भनेर अभियान्ताहरुले आवाज उठाउनुभएको छ ।

हामीले त्यसमा कहाँ, कसरी र कुन हदसम्म बाझिएको हो भन्ने हिसाबले उहाँहरूसँग छलफल चलाउन खोजिरहेका छौँ । मन्त्रीज्यूले पनि केही सममयअघि कुन कुन कानुन कहाँ बाझिएको हो, सबै अध्ययन गरेर मलाई प्रतिवेदन पेस गर्नुहोस् भन्नुभएको छ ।

अहिले हामीले कहाँकहाँ बाझिएको छ छलफल गरेर प्रतिवेदन तयार गर्र्दैछौं । सहकारी ऐन विभागले कार्यान्वयन गर्ने निकाय भएकाले यसको राम्रो पक्ष, नराम्रो पक्ष हामीले केही भन्न मिल्दैन ।

सहकारीमा दोहोरो सदस्यता, मुख्य कारोबारका विषय कसरी कार्यान्वयन गर्दै हुनुहुन्छ ?

दोहोरो सदस्यता विषयमा सर्वोच्च अदालतमा विचाराधीन भएकाले केही पनि बोल्न मिलेन । दोहोरो सदस्यताको कानुन सर्वोच्चमा गएकाले सर्वोच्चमा विचाराधीन छ । सर्वोच्चको अन्तिम फैसला जे आउँछ, त्यही हुन्छ ।

धेरै सहकारीले नाम अनुसार काम गर्न सकेका छैनन्, बहुउद्देश्यीय, कृषि नामका सहकारी पनि बचतमै रमाइरहेका छन्, सहकारी ऐनमा मुख्य कारोबार ७० प्रतिशत गर्नुपर्ने प्रावधान छ, तर कार्यान्वयन हुन सकिहरेको छैन नि ?

बहुउद्देश्यीय, कृषि सहकारीको मुख्य कारोबार कानुनले उल्लेख गरेकै छ । प्रावधान अनुसार ३० प्रतिशत मात्रै बचतको र मुख्य कारोबार ७० प्रतिशत गर्नुपर्ने प्रावधान छ । हामीले अनुगमन गर्ने क्रममा मुख्य कारोबार गरेको छ कि छैन भन्ने हेर्छौ ।

धेरै सहकारीले बचत तथा ऋणको कारोबार गर्छन्, त्यो नीतिको समस्या होइन, त्यो नियतको समस्या हो, प्रवृत्तिको समस्या हो । बचत तथा ऋण गर्नै नपाउने भन्ने पनि छैन । तर त्यसलाई कसरी मर्यादित र व्यवस्थित बनाउने भन्ने विषय हो ।

उहाँहरूले बहुउद्देश्यीय सहकारी संस्था दर्ता गर्ने सन्दर्भमा पनि माइक्रो फाइनान्स उद्देश्य राख्नुहुन्छ । हामीले गर्न पाउँदैनौ भन्न मिल्दैन। केही सहकारी बचत तथा ऋणको मात्रै उद्देश्य राखेर दर्ता हुन्छन्, ती संस्थाको शतप्रतिशत कारोबार बचत तथा ऋण नै भयो ।

विषय के हो भने बचत तथा ऋण गर्न पाउने÷नपाउने भन्दा पनि व्यवसाय मर्यादित छ कि छैन भन्ने हो । बचतको सुरक्षा छ कि छैन । कोष छ कि छैन ।

सदस्य केन्द्रित व्यवहार गर्नुभएको छ कि छैन । समग्रमा सहकारी सुशासन कायम गर्न नीति तथा मापदण्ड बनाएर कार्यान्वयन गर्नुभएको छ कि छैन । ल्यान्डिङ पोलिस, बचत पोलिस कस्तो छ भन्ने विषयमा हामीले हेर्छौँ ।

बचत तथा ऋण सहकारीलाई अझै बलियोरुपमा नियमन गर्न आवश्यक छ । सबभन्दा धेरै समस्या बचत तथा ऋणमै छ । बचत तथा ऋणलाई मात्रै सहकारीबाट हटाइदिने हो भने सहकारीमा कुनै पनि समस्या हुँदैन ।

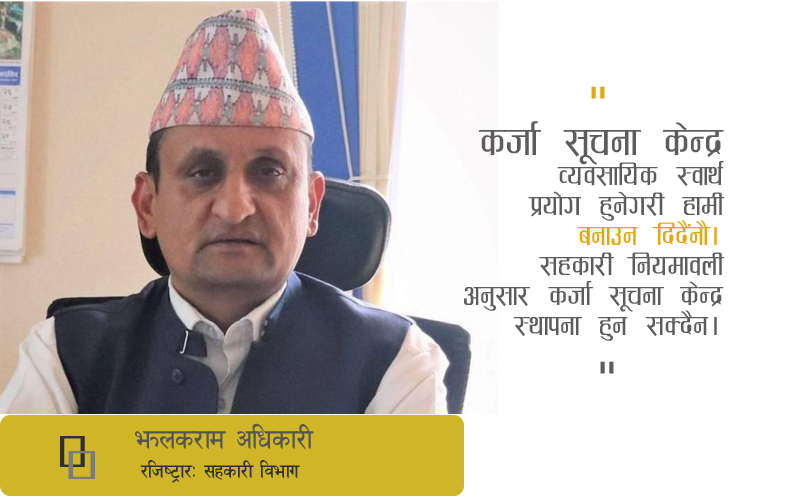

कर्जा सूचना केन्द्र र कर्जा असुली न्यायाधिकरण कसरी अगाडि बढ्छ, अभियानले सरकारका कारण नबनेको भन्दै आएको छ नि ?

कानुन स्पष्ट छ । सहकारी ऐनमा स्पष्ट छ । त्यसलाई सक्रिय बनाउन केही पूर्वाधार बनाउनुपर्ने छ । बचतकर्ताको बचत सुरक्षित हुने र व्यावसायिक संरचना भन्दा फरक ढङ्गले जान सकिन्छ भनेर हामी सोच्दै छौं ।

कर्जा सूचना केन्द्र व्यावसायिक स्वार्थ प्रयोग हुने गरी हामी बनाउन दिदैनौँ । सहकारी नियमावली अनुसार कर्जा सूचना केन्द्र स्थापना हुन सक्दैन ।

सहकारीलाई उत्पादनतर्फ फोकस गर्न कसरी सकिन्छ, कतिपय सहकारीले कम्पनी तथा घरेलु कार्यालयमा दर्ता भएर पनि काम गरिरहेका छन्, सहकारीका अफ्ठेरालाई कसरी फुकाउन सकिन्छ ?

सहकारी भनेकै सहकार्य हो । सहकारीले सहकारी सिद्धान्त छोड्नु हुँदैन । आफूसँग भएको साधन, स्रोत, सीप र बचतलाई परिचालन गरी उत्पादन गर्ने र सामूहिक फाइदा लिने हो ।

यो नै सहकारी संस्थाको मर्म हो । अहिले कतिपय सहकारी संस्थाले उत्पादनमा आफूलाई केन्द्रित गरेको पाइएको छ । कृषि सहकारी संस्था धेरै छन् ।

सामूहिक उत्पादन, जग्गा लिजमा लिएर चक्लाबन्दी गरिरहेका छन् । वस्तु बजारमा लैजाने, शीत भण्डारण, प्रशोधन केन्द्र स्थापना भएका छन् । पर्याप्त छन् कि छैनन्, त्यो अलग तरिकाको बहस भयो ।

झन्डै १ हजार १४५ बहुउद्देश्यीय सहकारी संस्था उत्पादनसँग जोडिएका छन् । पुरै उत्पादनमा केन्द्रित छन् । कामधेनुले ठुलो दुग्ध उत्पादन गरेको छ । तनहुँमा बहुउद्देश्यीय सहकारीले शीत भण्डार स्थापना गरेको छ । ५४ वटा बहुउद्देश्यीय सहकारीले ठुला प्रोजेक्ट सञ्चालन गरेका छन् ।

समस्या कहाँनेर छ भने उत्पादनसँग जोडिएका सहकारीले सहकारी बिमा गरेका छैनन् । कृषि बिमा पनि खासै छैन । उनीहरूलाई प्रोत्साहन गर्न कृषि बिमा गर्न आवश्यक छ । सहकारीबाट उत्पादन भएका वस्तुको ब्रान्डिङ गर्नुपर्छ ।

उत्पादन केन्द्रित सहकारीलाई फोकस गर्न कानुनी पूर्वाधार हामीले बनाउनुपर्ने छ । सहकारी बिमा, सहकारीबाट उत्पादित वस्तुको ब्रान्डिङ, बजारीकरणको समस्या हटाउनुपर्छ । बजारसम्म लैजानका लागि हामीले भूमिका खेल्नुपर्छ ।

सहकारीको उद्देश्य बिचौलियालाई अन्त्य गर्ने हो । त्यस कारण कानुनी पूर्वाधार निर्माण गर्नुपर्ने हुन्छ, त्यसका बारेमा हामीले बहुउद्देश्यीय केन्द्रीय सहकारी सङ्घ, कृषि केन्द्रीय सहकारीसँग छलफल गरेका छौँ । खास गरी कृषि केन्द्रीय सहकारी सङ्घले सुझाव पनि दिनुभएको छ । मन्त्रालयमा फरवार्ड गर्न बाँकी छ ।

देशभर विभिन्न सङ्घहरू छन्, उनीहरूलाई बजारीकरणमा फोकस गर्न सकिँदैन ?

सबै सङ्घहरूले बजारीकरण गर्दैनन् । शिक्षाले गर्दैनन् । स्वास्थ्य, जलविद्युते गर्दैन । उपभोक्ताले गर्दैन । बजारीकरण गर्ने भनेको त कृषि र बहुउद्देश्यीय नै हो ।

नेफ्स्कूनले गर्दैन किनभने बचत तथा ऋणसँग केन्द्रित छ । सहकारी महासङ्घ सबैको छाता सङ्गठन भयो । राष्ट्रिय सहकारी बैङ्कले बजारीकरण नगरे पनि कृषिजन्य वस्तुको उत्पादन तथा बजारीकरणमा लगानी गर्न सक्छ ।

वास्तवमा सिद्धान्त के हो भने प्रारम्भिक सहकारी संस्था र आफ्नो विषय मिल्ने प्रारम्भिक सहकारी संस्थालाई निर्देशन गर्ने अभियान हो। यो सरकारी होइन, अभियान हो ।

अहिले अभियानले पनि सहकारीको काम गरिरहेको छ, प्रारम्भिक सहकारीले पनि अभियानको काम गरिरहेको छ । सङ्घ भनेको अभियान होकी संस्था हो भन्ने कुरा बुझ्न कठिन छ ।

बचत तथा ऋण ऐन आवश्यक छैन भन्नै मिल्दैन । महत्त्वपूर्ण संस्था उनीहरू भए । मेजर कारोबार गर्ने बचत तथा ऋण सहकारी नै हुन् । २९ हजार भन्दा बढी सहकारीमा १४ हजार ४ सय बचत तथा ऋण सहकारी छन् ।

अधिकांश सहकारी राष्ट्रिय सहकारी महासंघमा प्रतिनिधि हुनमात्र अस्तित्वमा देखिने, अरु कुनै गतिविधिमा संलग्न नहुने देखिन्छ । संघहरुलाई सक्रिय बनाउन विभागले कुनै योजना ल्याउन सक्दैन ?

अहिले चिन्ताको विषय के हो भने चाहे प्रारम्भिक सहकारी संस्था हुन्, चाहे केन्द्रीय सङ्घ हुन्, ती सहकारीले लोकतन्त्रको मान्यतामा सञ्चालित हुनुपर्छ । त्यो भनेको सबैको समान अस्तित्व हुनु हो ।

त्यसलाई स्वीकार गर्नुपर्छ । अहिले के देखिएको छ भने साधारणसभा नाम मात्रको भइदियो । चाहे प्रारम्भिक होस्की केन्द्रियमा । साधारणसभामा जुन जुन विषय पर्याप्तमात्रामा उठान गर्नुपथ्र्यो, छलफल गर्नुपथ्र्यो, त्यो नहुने प्रवृति छ । सदस्यहरु पनि त्यसतर्फ संवेदनशील नभएको अवस्था छ । सहकारी शिक्षा त्यहाँसम्म नपुगेको अवस्था हो ।

जबसम्म साधारणसभा उपस्थित हुने सदस्यहरु आफै जागकरुक हुदैँनन्, तबसम्म यो अवस्था रहिरहने रहेछ । हामीेले साधारणसभालाई नतिजामुखी बनाउने, सबैको सहभागिता बनाउने, सबैको आवाज सुनिने थलोको रुपमा विकास गर्न विभागले निर्देशन जारी गरेको छ । त्यो हिसाबले अगाडि बढाउन लागेका छौँ ।

तपाइले अघि राजनीतिक हस्तक्षेपको कुरा गर्नुभयो, उनीहरु आउने ग्राउन्ड भनेको पोल्टिकल ग्राउन्ड नै हो । हामीले अस्वीकार गर्न मिल्दैन । राजनीत मात्र फोकस भएर समस्या भएको हो, तर सहकारीमा आउनेहरु पनि राजनीतिक प्रणाी नै हुन् ।

कुनै न कुनै आस्था, सिद्धान्त, वादमा आउने नै भए । तर सहकारीको मूल्य, मान्यता अनुसार चले कि चलेनन्, सिद्धान्तबमोजिम चले कि चलेनन् भन्ने हो । हालैमात्रै बहुउद्धेश्यीय केन्द्रीय संघमा गम्भीर ध्यानाकर्षण भएको हो ।

दुई पक्षहरुको अन्तरद्धन्द्ध देखियो । द्धन्द्ध समाधान गर्न राष्ट्रिय सहकारी महासंघलाई अनुरोध गरेका थियौं । ऐन, कानुनले महासंघलाई पनि चिन्ने भएकाले मध्यस्तता गर्न हामीले अनुरोध गरेका थियौं ।

उहाँहरूले गर्नुपनि भयो होला । तर समाधान हुनेक्रममा जाँदै गर्दा उहाँहरुको विषय अदालतमा पुगेपछि रोकिएको अवस्था हो ।राजनीति संघमा नहुने कुरो भएन ।

तर संघको विधि, विधान र पद्धति अनुसार चल्यो कि चलेन,लक्ष्य अनुसार चल्यो कि चलेन भन्ने विश्लेषण गर्नुपर्छ । सबै सङ्घहरू त्यही हिसाबले अघि बढ्नुपर्छ ।

सहकारी ऐनले तीनै तहका सरकारलाई नियमन गर्ने जिम्मा दिएको छ , तपाईँहरूले कसरी समन्वय गरेर नियमन गर्दै हुनुहुन्छ ?

नियमन त हामीले गरिरहेकै छौँ नि । कसरी भन्ने कुरै भएन । नियमनका सन्दर्भमा सहकारी ऐन, कानुन मापदण्ड स्पष्ट रुपमा तोकिएका छन् । नियमन आवेशमा आएर गर्ने विषय होइन । कार्यक्रममा आधारित भएर नियमन गरिन्छ ।

सहकारी ऐन, नियमावली, मापदण्ड अनुसार नै हामीले नियमन गर्र्छाै । हामीले राष्ट्रस्तरका सहकारीलाई मात्रै नियमन गर्छौ । प्रदेश स्तरका सहकारीलाई प्रदेश आफैले गर्नुपर्छ । स्थानीय तह भित्रका सहकारीको नियमन स्थानीय तह आफैँले गर्नुपर्छ ।

नियमन स्थानीय तह, प्रदेश र सङ्घीय सरकारले गर्ने कुरा त छदै छ । तर अब समन्वयात्मक संयन्त्र के हुन सक्छ, त्यसको खोजी गरिरहेका छौँ । ज्ञान र अनुभवका हिसाबले सङ्घसँग नियमनको लामो अनुभव छ ।

विसं २०१० देखि नै नियमन गर्न विभाग बनेको थियो । सङ्घीयता आउनुअघि देश भरीका सहकारीको नियमन गर्थ्यौ । सङ्घीयताको मर्म अनुसार प्रदेश र स्थानीय तहमा सहकारी गएको भएता पनि अहिलेको आवश्यकता र मर्म भनेको समन्वयात्मक र प्रभावकारी नियमन संयन्त्र चाहिन्छ ।

त्यसको साझा संयन्त्र के हुन सक्छ । सङ्घीयता प्रतिकुल पनि नहुने, नियमन पनि प्रभावकारी हुने, सहकारी संस्था पनि ट्र्याकभन्दा बाहिर नजाने कुनै संयन्त्र बनाएर अघि बढ्न सकिन्छ कि भनेर गृहकार्य सुरु गरेका छौँ । निष्कर्षमा पुग्न बाँकी छ ।

गाउँमा रहेको सानो सहकारी संस्थालाई ल्यापटप, कम्प्युटर, इन्टरनेट प्रयोग गरेर कोपोमिसमा आबद्ध हुन सक्दैन । संस्थागत भइसकेका, स्थापित भइसकेका, सामान्यतया १ करोड भन्दा बढी कारोबार गरिसकेका संस्थालाई कोपोमिसमा ल्याउँछौँ ।

धेरै सहकारी स्थानीय तहमा पुगेका छन्, कतिपय तहले डिभिजनले दिएको सहकारीका पोका पनि खोलेका छैनन्, स्थानीय तहलाई कसरी सहकारी मैत्री बनाउने ?

स्थानीय तह छुट्टै सरकार हो । हामीले केही हेर्न मिल्दैन । आफ्नो कार्यक्षेत्रभित्रका सहकारी संस्थाको सञ्चालन, व्यवस्थापन गर्न आवश्यक नियम, मापदण्ड बनाएर लागू गर्न सक्छन् । नियमन गर्दा हामीले नमुना कार्यविधि बनाएर दिने हो ।

अहिलेको समस्या, सहकारी समस्या होइनन् । स्थानीय तहमा सहकारी सङ्ख्या एकदम ठुलो छ तर कारोबार कम छ । समस्या प्रदेश र राष्ट्रिय स्तरमा हो । प्रदेशको नियमन क्षमता पनि बलियो बनाउने र केन्द्रको नियमन क्षमता पनि प्रभावकारी बनाउन सके साझा लक्ष्यमा पुग्न सकिन्छ ।

उहाँहरूले नै कानुनी संरचना तयार गर्ने हो । उहाँहरूले सहयोग माग्नुभयो भने हामीले सहयोग गर्ने हो । नियमन क्षमता कमजोर भएकाले वित्तीय जोखिम बढेको छ ।

सहकारीलाई प्रविधिमैत्री बनाउन के गर्नुपर्ला ?

अहिले धेरै संस्थाहरूले प्रविधि प्रयोग गर्न थालेका छन् । २ सय बढी संस्थाहरूले प्रविधि प्रयोग गरेका छन् । प्रविधिमा जानपर्छ हामी नजानुहोस् भन्दैनौँ तर सहकारीको मर्मभन्दा बाहिर जान मिल्दैन । प्रविधि प्रयोग गर्दा वाणिज्य बैङ्कको कपी गर्ने होइन । प्रविधिमैत्री हुँदा सहकारीका मूल्य, मान्यतामा जोड दिनुपर्यो ।

विभागले सहकारीको सफ्टवेयर मनिटरिङ गर्न टेक्निकल टिम तयार गर्दैछौं । यो वर्ष तयार हुन्छ । सहकारी संस्थाले प्रयोग गर्ने सफ्टवेयरका मुख्य कुराहरु के के हुने, स्टान्डर्ड ल्याउँदैछौं ।

यसो भएमा सफ्टवेयरमा एकरुपता हुन्छ । प्रविधिमा एकरुपता कायम गर्न र कन्ट्रोल गर्न ध्यान दिनुपर्छ । प्रविधि प्रयोग गरेर गलत काम गर्न नपाउन् भनेर नियन्त्रण गर्ने मेकानिज्म बनाउन लागेका छौँ ।

सहकारीको तथ्याङ्क भद्रगोल छ, कोपोमिस किन सफल हुन सकेन ?

कोपोमिसको कभरेज दायरा बढाउँदै छौँ । ७ हजार संस्था आबद्ध भएका छन् । चैत्रसम्म १२ हजार सहकारी आबद्ध हुनेछन् । कोपोमिस आफैमा प्रभावकारी छ ।

तर बजारमा यसको नकारात्मक हल्ला छ । यसमा सबै सहकारी संस्थाहरूलाई आबद्ध गराउन सकिँदैन । गाउँमा रहेको सानो सहकारी संस्थालाई ल्यापटप, कम्प्युटर, इन्टरनेट प्रयोग गरेर कोपोमिसमा आबद्ध हुन सक्दैन ।

संस्थागत भइसकेका, स्थापित भइसकेका, सामान्यतया १ करोड भन्दा बढी कारोबार गरिसकेका संस्थालाई कोपोमिसमा ल्याउँछौँ । स्थानीय सरकारले प्रयोग गर्ने गरी अपडेट गर्दैछौं । त्यो गरिसकेपछि अब समस्या रहँदैन ।

प्रविधिमा एकरूपता कायम गर्न र कन्ट्रोल गर्न ध्यान दिनुपर्छ । प्रविधि प्रयोग गरेर गलत काम गर्न नपाउन् भनेर नियन्त्रण गर्ने मेकानिज्म बनाउन लागेका छौं ।

सहकारी नीति २०६९ कार्यान्वयन नआई संशोधनको तयारी भइरहेको छ , किन नीति, ऐन, नियम कार्यान्वयनमा ध्यान दिइन् ?

निराशावादी कुरा गर्नु हुँदैन । आशावादी कुरा गर्नुपर्छ । सहकारी नीति भूमि व्यवस्था, सहकारी तथा गरिबी निवारण मन्त्रालयले बनाउँदै छ । हामी पनि त्यसको सदस्य छौँ । नीति अब कार्यान्वयन हुन्छ । धेरै शङ्का नगरौँ ।

कार्यान्वयन गर्न नीति बन्ने हो । नयाँ कानुन आवश्यकता महसुस भएमा, प्रतिविद्धतालाई कार्यान्वयन गर्न र कानुन संशोधन गर्न नीति आवश्यक परेकाले अब कार्यान्वयन नहुनेमा शङ्का नगरौँ ।

सहकारी ऐन नै प्रभावकारी कार्यान्वयन नभइरहेको अवस्थामा छुट्टै बचत तथा ऋण ऐनको बहस भइरहेको छ, यो कत्तिको आवश्यक छ ?

यो आवश्यक छ । बचत तथा ऋण ऐन आवश्यक छैन भन्नै मिल्दैन । महत्त्वपूर्ण संस्था उनीहरू भए । मेजर कारोबार गर्ने बचत तथा ऋण सहकारी नै हुन् । २९ हजार भन्दा बढी सहकारीमा १४ हजार ४ सय बचत तथा ऋण सहकारी छन् ।

अहिलेको सहकारी ऐनले बचत तथा ऋण सहकारी संस्थामा बढ्दै गएको जोखिमलाई पुरै एड्जस्ट गर्न सकेको अवस्था छैन । त्यसले गर्दा बचत तथा ऋण सहकारीलाई अझै बलियो रुपमा नियमन गर्न आवश्यक छ ।

सबभन्दा धेरै समस्या बचत तथा ऋणमै छ । बचत तथा ऋणलाई मात्रै सहकारीबाट हटाइदिने हो भने सहकारीमा कुनै पनि समस्या हुँदैन ।

भनेपछि त्यति धेरै ग्राभिटी भएको क्षेत्रलाई सहकारी ऐन मार्फत भन्दा छुट्टै कानुनमार्फत नियमन परिचालन गर्नु राम्रो हो, त्यस कारण छुट्टै बचत ऐन आवश्यक छ ।

कस्तो बनाउने भन्ने विषयमा छलफलको विषय हो । तर यो आवश्यक भइसकेको छ । सबैभन्दा जोखिम यसैमा छ, सबभन्दा धेरै कारोबार यसैमा छ ।

सबभन्दा बढी सदस्य यसैमा छन्, सबैभन्दा धेरै ठगी पनि यसैमा छ । यी सबै कुरा नियमन गर्न एड रेस गर्न अहिलेको कानुन पर्याप्त नहुन सक्छ ।

Leave a comment