काठमाडौं । बचत तथा ऋणको कारोबार गर्ने सहकारी समस्याग्रस्त बन्दा सदस्यहरुको बचत नै जोखिममा पर्ने क्रम बढेपनि सहकारी ऐन २०७४ र सहकारी ऐन २०७५ ले अघि सारेको बचत तथा कर्जा सुरक्षण कोष स्थापना गर्न सरोकारवालाहरुले वेवास्ता गरेका छन् । ऐनको कार्यान्वयन गर्न न त सहकारी विभागले तत्परता देखाएको छ न त सहकारी अभियानको सक्रियता नै ।

स्थिरिकरण कोष, कर्जा सूचना केन्द्र, कर्जा असुली न्यायाधिकर जस्ता संस्था स्थापना गर्न लविङ गरिरहेका संघ । तर,सदस्यको बचत सुरक्षण गर्न उक्त कोष स्थापना गर्ने विषयमा मौन छन् । बढ्दो तरलता अभावसँगै निक्षेपकर्ताले सहकारीमा जम्मा गरेको निक्षेप फिर्ता पाउन सकेका छैनन् ।

राष्ट्रिय सहकारी महासंघका महाप्रबन्धक चित्राकुमारी सुब्बाले यस्तो कोष प्रदेश र स्थानी तहले पनि सञ्चालन गर्न सकिने व्यवस्था भएकाले खासै चासो नदिएको बताइन् । ‘हाम्रो एजेन्डा कर्जा सूचना केन्द्र नै हो, पछिल्लो समयमा यसको प्रक्रिया अघि बढिसकेको छ ।’

तीन लाखसम्मको बचत, १० लाखसम्मको ऋण सुरक्षण

सहकारी बचत तथा कर्जा सुरक्षण कोषले आफ्ना सदस्य संस्थामा सदस्यले जम्मा गरेको तीन लाख रुपैयाँसम्मको बचत सुरक्षण गर्नुपर्छ कानुनी व्यवस्था छ । त्यस्तै कर्जातर्फ ३० हजार रुपैयाँसम्मको आकस्मिक आवश्यकता कर्जा, १ लाख रुपैयाँसम्मको पशुधन कर्जा, तीन लाख रुपैयाँसम्मको लघु, साना तथा मझौला उद्यम कर्जा, पाँच लाख रुपैयाँसम्मको कृषि व्यवसाय कर्जा, दुई लाख रुपैयाँसम्मको अन्य कर्जा सुरक्षण गर्ने प्रावधान छ । यसका साथै कोषको पूर्व–स्वीकृति लिएको अवस्थामा १० लाख रुपैयाँसम्मको कर्जा सुरक्षण गर्न सकिने व्यवस्था पनि गरिएको छ ।

सुरक्षण गरिएको बचत वा कर्जा रकमको सीमा साँवामा ब्याजसमेत जोडी कायम गरिनेछ । तर एकै सदस्यले एकभन्दा बढी प्रकारको बचत गरेको वा कर्जा लिएकोमा त्यस्ता सबै प्रकारका बचत वा कर्जाको साँवामा ब्याज जोडी सीमा कायम गरिने व्यवस्था छ ।

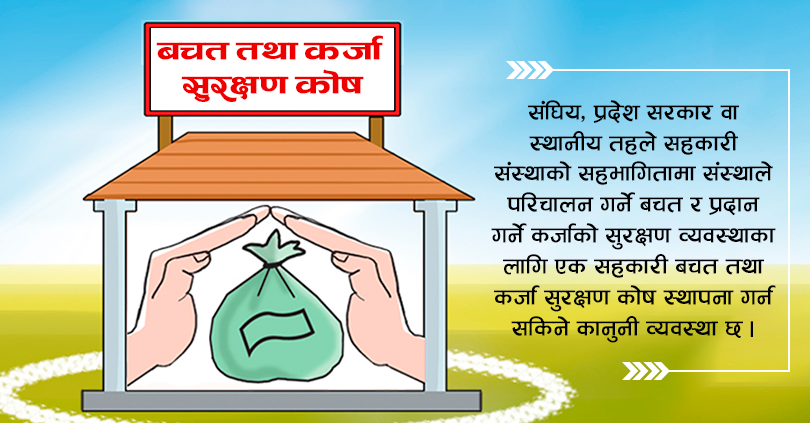

सहकारी ऐनको दफा १०१ मा सहकारी बचत तथा कजा व सुरक्षण कोषको व्यवस्था गरिएको छ । ऐनमा सरकारले प्रदेश सरकार वा स्थानीय तहले सहकारी संस्थाको सहभागितामा संस्थाले परिचालन गर्ने बचत र प्रदान गर्ने कर्जाको सुरक्षण व्यवस्थाका लागि एक सहकारी बचत तथा कर्जा सुरक्षण कोष स्थापना गर्न सकिने व्यवस्था छ । कोष सञ्चालन सम्बन्धी व्यवस्था तोकिए बमोजिम हुने ऐनमा उल्लेख छ ।

सहकारी नियमावलीमा विशिष्टीकृत सहकारी सङ्घको ढाँचामा कोष स्थापना हुने उल्लेख छ । बचत तथा कर्जा सुरक्षण कोषको स्थापनाको आधार, सदस्यता, पूँजी संरचना, साङ्गठनिक ढाँचालगायतका व्यवस्था सरकारले स्वीकृत गरेबमोजिम हुने उल्लेख छ ।

उपनियम १ बमोजिम स्थापना हुने बचत तथा कर्जा सुरक्षण कोषमा बचत तथा ऋण संस्थाका साथै बचत तथा ऋणसमेतको कारोबार गरेका बहुउद्देश्यीय वा विषयगत संस्था समेत सदस्य बन्न सक्ने व्यवस्था गरिएको छ ।

बचत तथा कर्जा सुरक्षण कोषमा सरकार, प्रदेश सरकार, स्थानीय तह, नेपाल राष्ट्र बैंक, राष्ट्रिय सहकारी विकास बोर्ड, नेपाल बहुउद्देश्यीय केन्द्रीय सहकारी सङ्घ, केन्द्रीय कृषि सहकारी सङ्घ, राष्ट्रिय सहकारी महासंघ तथा नेपाल सरकारका अन्य निकायको समेत सेयर सहभागिता रहने जनाइएको छ ।

बचत तथा कर्जा सुरक्षण कोषको सञ्चालक समितिको अध्यक्ष साधारण सभाबाट निर्वाचित व्यक्ति हुन्छ । यससँगै एक महिला अनिवार्यसहित ३ जना निर्वाचित हुन्छन् । सहकारी र अर्थ मन्त्रालयका सहसचिव, सहकारी विभागका रजिष्ट्रार, नेपाल राष्ट्र बैंकका निर्देशक, राष्ट्रिय सहकारी महासंघका प्रमुख कार्यकारी अधिकृत सदस्य, राष्ट्रिय सहकारी विकास बोर्डको सदस्य सचिव, नेफ्स्कूनका प्रमुख कार्यकारी अधिकृत र नेपाल बहुउद्देश्यीय केन्द्रीय सहकारी संघको प्रमुख, राष्ट्रिय सहकारी बैंकको प्रमुख कार्यकारी अधिकृत, कृषि केन्द्रीय संघको कार्यकारी प्रमुख सदस्य रहने व्यवस्था छ । साधारणसभाबाट एक महिलासहित ३ जना सदस्य निर्वाचित हुन्छन् ।

बचत तथा कर्जा सुरक्षण कोषको कार्यकारी प्रमुख सदस्य–सचिव रहने व्यवस्था छ । चार वर्षको कार्यकाल हुनुका साथै अर्को एक वर्ष चुनिने अधिकार पनि हुन्छ ।

बचत तथा कर्जा सुरक्षण कोष स्थापनाका लागि न्यूनतम चुक्ता सेयर पूँजी ६० करोड रुपैयाँ हुनेछ तथा सोको कम्तीमा ६० प्रतिशत संस्थाले जम्मा गरेको हुनुपर्ने उल्लेख छ ।

संस्थाले गैरसदस्यसँग लिएको बचत तथा गैरसदस्यलाई दिएको कर्जा सुरक्षण नहुने नियम ६७ मा उल्लेख छ । सम्पत्ति शुद्धीकरण (मनी लाउन्डरिङ) निवारणसम्बन्धी प्रचलित कानूनअन्तर्गत जारी निर्देशनबमोजिम सदस्य पहिचान तथा सम्पुष्टि नगरी सदस्यबाट लिएको बचत तथा त्यस्तो सदस्यलाई दिएको कर्जा, ऐन, नियमावली, विनियम तथा संस्थाको आन्तरिक कार्यविधिका व्यवस्थाविपरीत सङ्कलन गरिएको बचत वा प्रदान गरिएको कर्जाको सुरक्षण नहुने उल्लेख छ ।

८० प्रतिशतसम्म क्षतिपूर्ति

बचत तथा कर्जा सुरक्षण कोषले सुरक्षण गरिएको कर्जाको ८० प्रतिशत ननाघ्ने गरी क्षतिपूर्ति दिनुपर्ने व्यवस्था छ । कोष सदस्य संस्थाले कर्जाको भाखा नाघेको दुई वर्षपछि क्षतिपूर्तिका लागि दाबी गर्न पाउँछन् ।

बचत तथा कर्जा सुरक्षण कोषले सुरक्षण गरेको बचतको क्षतिपूर्ति रकम ऐनको दफा ८९ बमोजिम नियुक्त लिक्विडेटर वा दफा १०५ बमोजिम गठित व्यवस्थापन समितिले गरेको सिफारिसको आधारमा भुक्तानी दिनेछ ।

बचत तथा कर्जा सुरक्षण कोषको स्थापना, प्रिमियम संरचना, क्षतिपूर्ति दिएको रकम असुलउपर तथा प्राप्तिको प्रक्रिया र सञ्चालनसम्बन्धी अन्य व्यवस्था सरकारले स्वीकृत गरेको कार्यविधिबमोजिम हुने उल्लेख छ ।

आबद्ध हुन यस्तो छ मापदण्ड

कोषमा आबद्ध हुन संस्था दर्ता भएको कम्तीमा तीन वर्ष पुगेको हुनुपर्ने छ । विगत दुई वर्षदेखि संस्था नाफामा सञ्चालन भएको हुनुपर्ने, सुरक्षण गरिने बालीनालीको खेती गर्ने वा वस्तुभाउ पाल्ने सदस्यको संख्या कम्तीमा तीन सय हुनुपर्ने, जगेडा कोषमा कम्तीमा ५० लाख रुपैयाँ र घाटापूर्ति कोषमा कम्तीमा पच्चीस लाख रुपैयाँ हुनुपर्ने, सेयर पूँजी कम्तीमा १ करोड रुपैयाँ हुनुपर्ने शर्त राखिएको छ । त्यस्तै संस्थाले बचत परिचालन गरेको भए ऐनको दफा ५० को उपदफा (२) मा निर्धारित सीमाभित्र नियमित प्रकृतिको बचतमात्र परिचालन गरेको हुनुपर्ने तथा सेयर पूँजी तथा संस्थागत पूँजी गरी जम्मा बचत दायित्वको कम्तीमा २० प्रतिशत पुगेको हुनुपर्ने उल्लेख छ । आपसी सुरक्षण सञ्चालनसम्बन्धी अन्य व्यवस्था मन्त्रालयबाट स्वीकृत कार्यविधि बमोजिम हुनेछ ।

सहकारी महासंघले कार्यविधिको मस्यौदा बनाएर सहकारी मन्त्रालयमा बुझाएपनि अघि बढ्न सकेको छैन ।

Leave a comment