कसैले पनि बैङ्कबाट अनुमति पत्र नलिई यस ऐन बमोजिम भुक्तानी प्रणाली सञ्चालन गर्न वा भुक्तानी सेवा प्रदायकको रूपमा काम गर्न वा त्यस्तो सेवा सञ्चालन गर्न हुँदैन । अनुमति पत्र नलिई भुक्तानी प्रणाली सञ्चालक वा भुक्तानी सेवा प्रदायकको रूपमा कार्य गरे, गराएमा, पाँच वर्षदेखि दश वर्षसम्म कैद वा एक करोड रुपैयाँसम्म जरिबाना वा दुवै सजाय हुने उल्लेख छ ।

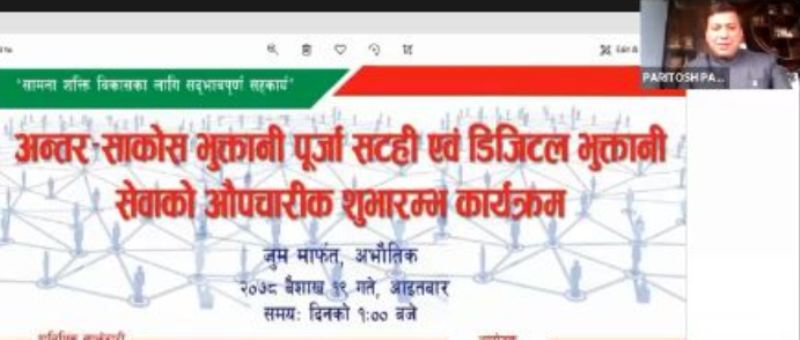

काठमाडौँ । सहकारी नीति, विधि र प्रविधिमा सञ्चालन गर्न वकालत गर्ने नेपाल बचत तथा ऋण केन्द्रीय सहकारी सङ्घ (नेफ्स्कून) आफैले गैर कानुनी रूपमा विद्युतीय भुक्तानी सेवा सुरु गरेको छ ।

राष्ट्रिय सूचना तथा सञ्चार प्रविधि दिवसको अवसर पारेर वैशाख १९ गतेबाट अन्तर सहकारी भुक्तानी पुर्जा सटही (चेक क्लियरेन्स) र मोबाइल बैङ्किङमार्फत संस्था–संस्था र सदस्यहरू बिचमा रकम स्थानान्तरण, संस्थाका सदस्यले सङ्घमा आबद्ध कुनै पनि संस्थाबाट बचत जम्मा गर्न तथा फिर्ता गर्न सकिने सेवा सुरु गरेको थियो । तर, सेवा सञ्चालनका लागि नेफ्स्कूनले सहकारी विभाग तथा नेपाल राष्ट्र बैङ्कसँग भने कुनै प्रकारको स्वीकृति लिएको छैन ।

नेफ्स्कूनले जिनोब इङ्क प्रा लि सँगको सहकार्यमा संस्था–संस्था बिच स्वचालित प्रणाली मार्फत कारोबार गर्ने प्लेटफर्मको विकास गरेको अध्यक्ष परितोष पौड्यालले जारी गरेको विज्ञप्तिमा उल्लेख छ । विज्ञप्तिमा सहकारीले जुनसुकै सफ्टवेयर (सिबीएस) मार्फत एपीआईको माध्यबाट पूर्ण स्वचालित कारोबार गर्न सक्ने भनिएको छ । यस प्लेटफर्म मार्फत गरिएको कारोबारको सेटलमेन्ट भने सङ्घले गर्ने विज्ञप्तिमा उल्लेख छ ।

सहकारी ऐन २०७४ मा सहकारी संस्थाहरूले विद्युतीय माध्यमबाट अन्तर सहकारी कारोबार गर्न सकिने व्यवस्था गरिएको छ । तर, यसका लागि अझै पनि सहकारी विभागले कार्यविधि जारी गरेको छैन । सहकारी विभागका रजिस्ट्रार लिला प्रसाद शर्माले चेक क्लियरेन्सका लागि कसैले पनि अनुमति नलिएको जानकारी दिए ।

आउँदो आर्थिक वर्षदेखि राष्ट्रिय सहकारी बैङ्कलाई चेक क्लियरेन्सको जिम्मेवारी दिने विषयमा छलफल भइरहेको बताए । ‘बैङ्कले चेक क्लियरेन्सको सदस्यता पाउँछ कि पाउँदैन, बजेट आएपछि थाहा होला’ उनले भने, ‘सहकारी बैङ्कले त पाएको छैन भने अरूले पाउने कुरै भएन ।’

अहिलेसम्म विद्युतीय भुक्तानी सेवा सञ्चालन गर्नका लागि कुनै पनि सहकारी सङ्घसंस्थाले राष्ट्र बैङ्कबाट अनुमति पाएका छैनन् । एटिएम, मोबाइल बैङ्किङलगायतका सेवा सञ्चालन गर्ने सहकारीहरूले पनि राष्ट्र बैङ्कबाट अनुमति प्राप्त भुक्तानी प्रणाली सञ्चालक र भुक्तानी सेवा प्रदायकसँग सहकार्य गरी सेवा उपलब्ध गराउँदै आएका छन् ।

अन्तर सहकारी कारोबार विषयमा पनि विभागले कार्यविधि मस्यौदा मन्त्रालयमा पठाएको छ । कार्यविधि अझै पारित हुन नसके पनि अन्तर सहकारी कारोबार भइरहेको छ । नेफ्स्कूनले आबद्ध सबै संस्थाहरूको भुक्तानी पुर्जा सङ्घका कुनै पनि सदस्य संस्थामा गई सहटी गर्न सक्ने दाबी गरेको छ ।

यसै गरी मोबाइल बैङ्किङ प्रविधिको उपयोग गरी संस्था–संस्था र सदस्यहरू बिचमा रकम स्थानान्तरण, संस्थाका सदस्यले सङ्घमा आबद्ध कुनै पनि संस्थाबाट बचत जम्मा गर्न तथा फिर्ता लिन सक्ने नेफ्स्कूनद्धारा जारी विज्ञप्तिमा भनिएको छ ।

यसै गरी बचत, ऋण, बिमा, विप्रेषण भुक्तानी व्यवस्थापन र पुँजी निर्माण सबै वित्तीय समाधान विद्युतीय (डिजिटल) माध्यमबाट सहज प्राप्त गर्न सक्ने गरी काम भइरहेको दाबी गरेको छ ।

अहिलेसम्म विद्युतीय भुक्तानी सेवा सञ्चालन गर्नका लागि कुनै पनि सहकारी सङ्घसंस्थाले राष्ट्र बैङ्कबाट अनुमति पाएका छैनन् । एटिएम, मोबाइल बैङ्किङलगायतका सेवा सञ्चालन गर्ने सहकारीहरूले पनि राष्ट्र बैङ्कबाट अनुमति प्राप्त भुक्तानी प्रणाली सञ्चालक र भुक्तानी सेवा प्रदायकसँग सहकार्य गरी सेवा उपलब्ध गराउँदै आएका छन् ।

तेस्रो पक्षसँगको सम्झौता गरी सहकारीले दिँदै आएको सेवा महँगो र जोखिमपूर्ण छ । भुक्तानी प्रणाली सञ्चालकको अनुमतिका लागि नेफ्स्कूनले राष्ट्र बैङ्कमा निवेदन दिएको छ ।

नेफ्स्कूनका प्रमुख कार्यकारी अधिकृत प्रकाश प्रसाद पोखरेल नेफ्स्कूनले सदस्य संस्थासङ कारोबार सुरु गरिसकेको बत्ताउँछन् । उनी भन्छन् ‘अहिले १० वटा संस्थासङ कारोबार सुरु गरिसक्यौँ, उहाँहरूसँग शुल्कका बारेमा चाँही छलफल गरेर निर्णय हुन बाँकी छ ।’

नेपाल राष्ट्र बैङ्कका प्रवक्ता देवकुमार ढकालले सहकारी आफ्नो क्षेत्राधिकार भित्र नपर्ने भएकाले सहकारीका लागि सम्पूर्ण अधिकार सहकारी निकाय भित्र पर्ने बताए । ‘हामीले सहकारीलाई अनुमति दिएका छैनौँ’ उनले भने, ‘सहकारीलाई अनुमति दिने, कारबाही गर्ने हाम्रो क्षेत्राधिकार भित्र पर्दैन ।’ राष्ट्र बैङ्कबाट अनुमति लिएका सहकारीसँग समझदारी गरी भुक्तानी फर्स्याेट भने सहकारीले गर्न सक्ने प्रवक्ता ढकालले बताए ।

के भन्छ भुक्तानी फर्स्याेट ऐनले

कसैले पनि बैङ्कबाट अनुमति पत्र नलिई यस ऐन बमोजिम भुक्तानी प्रणाली सञ्चालन गर्न वा भुक्तानी सेवा प्रदायकको रूपमा काम गर्न वा त्यस्तो सेवा सञ्चालन गर्न हुँदैन ।

यस ऐन बमोजिम भुक्तानी प्रणाली सञ्चालक वा भुक्तानी सेवा प्रदायकको रूपमा काम गर्न चाहने व्यक्तिले प्रचलित कानुन बमोजिम कम्पनी स्थापना गर्नु पर्नेछ ।

प्रत्येक संस्था र त्यस्तो संस्थाले जारी गरेको भुक्तानी उपकरण बैङ्कले निर्धारण गरेको प्रक्रिया बमोजिम राष्ट्रिय भुक्तानी (वित्तीय) स्विच र भुक्तानी द्वार (पेमेन्ट गेट वे) मा आबद्ध हुनु पर्नेछ ।

यस ऐनमा अन्यत्र जुनसुकै कुरा लेखिएको भए तापनि बैङ्कले तोकिदिए बमोजिम ठुलो मूल्य र अति जरुरी भुक्तानी (हाई भ्यालु एन्ड क्रिटिकल पेमेन्ट) तथा कारोबारको फर्स्यौट आरटिजिएस कुल वा खुद प्रणाली बमोजिम गर्नु पर्ने छ ।

अनुमति पत्र नलिई भुक्तानी प्रणाली सञ्चालक वा भुक्तानी सेवा प्रदायकको रूपमा कार्य गरे, गराएमा, पाँच वर्षदेखि दश वर्षसम्म कैद वा एक करोड रुपैयाँसम्म जरिबाना वा दुवै सजाय हुने उल्लेख छ ।

Leave a comment