सहकारीहरु सदस्यहरुले दिएको धितो लिलाम गर्न बाध्य हुनेछन् र महामारीले थलिएका सदस्यहरु अझ आर्थिकरुपमा दुर्वल हुँदै जानेछन् । यसको दुरगामी असर स्वयं सहकारीले नै भोग्नुपर्ने छ ।

बैंक तथा वित्तीय संस्थाहरुमा तरलता प्रमुख चुनौतीको विषय हो । वित्त बजारमा व्यवस्थापन समूहले आफ्नो सम्पूर्ण तागत नै तरलता व्यवस्थापनमा लगाइरहेका हुन्छन् ।

तरलताले मानव जीवनकै सम्पूर्ण पाटोहरुमा प्रत्यक्ष वा अप्रत्यक्षरुपमा असर गरिरहेको हुन्छ । त्यसैले, बैंक तथा वित्तीय संस्थाहरु मात्र हैन हरेक व्यक्तिले आफ्नो दायित्व पुरा गर्नको निमित्त पनि तरलता व्यवस्थापनमा चनाखो रहनु पर्दछ ।

तरलता भनेको हाताहाती हुने विनिमयको साधन हो जो रुपैयाँ पैसा वा तुरुन्त रुपैयाँ पैसामा परिणत गर्न सकिने चिजहरु हुन सक्छन् । तरलता कति चाहिन्छ भन्ने कुरा निर्धारित विषय होइन ।

यो त भैपरि आउने आवश्यकताहरुले समेत असर गर्ने विषय हो । सहकारी संस्थाहरुको त सम्पूर्ण पूँजी नै तरल पूँजी हुनुपर्दछ । सदस्यहरुले मागेको बखत अनिवार्यरुपमा फिर्ता गर्नसक्ने स्थिति बनाइराख्नु सानो जिम्मेवारीको कुरा होइन ।

सहकारी संस्थासँग हुने जगेडा कोष बाहेकका सवै रकम सदस्यलाई कुनै न कुनै रुपमा फिर्ता गर्नैपर्ने रकम हुन् र आफ्नो आवश्यकता अनुसार जुनसुकै बेलापनि सदस्यले रकम फिर्ता लिन सक्छन् ।

बचतको सन्दर्भमा सहकारीको नीति नियमभन्दा सदस्यको आवश्यकताले वढी महत्व राख्दछ र मुद्दती रकम समेत समयावधि अगावै फिर्ता पाउँनको निमित्त सदस्यहरुले निवेदन दिन सक्छन् । त्यसैले सहकारी संस्थामा तरलता व्यवस्थापन गम्भिर चुनौतीको विषय हो ।

१४.७५ प्रतिशतले लगानी लगाउनको निमित्त सहकारीले बचतमा व्याज कतिसम्म दिनसक्छन् भन्ने कुरा जोकोहीलाई जानकारी हुन्छ । त्यही अनुरुप वित्तीय वजारका खेलाडीहरुले सहकारीको मर्ममा प्रहार गर्न सक्छन् र प्रहार भैरहेको पनि हामी प्रष्टरुपमा देखिरहेका छौं।

किन हुँदै छ त सहकारीमा तरलता संकट ?

सामान्यतया तरलता संकट त्यो बेला हुन्छ जब बजारमा रुपैयाँ पैसाको अभाव हुन्छ । हाल बैंक तथा वित्तीय संस्थामा पनि तरलता संकट देखिनु र यसको चपेटामा विस्तारै सहकारीहरु पनि पर्दै जानुले बजारमा पैसाको प्रवाह गतिशिल छैन भन्ने कुरा देखाउने हो ।

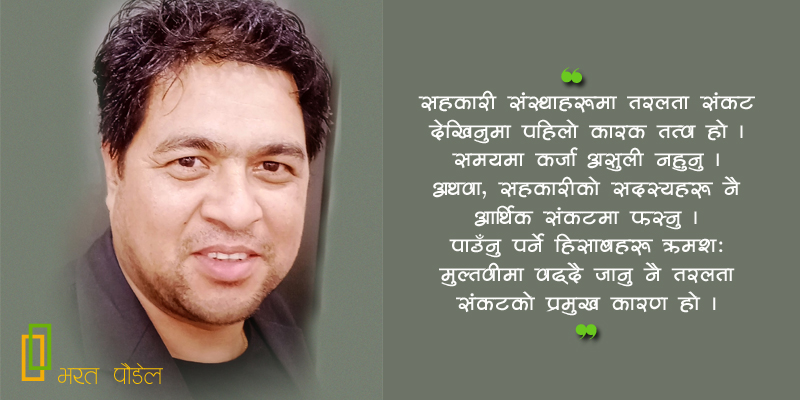

सहकारी संस्थाहरुमा तरलता संकट देखिनुमा पहिलो कारक तत्व हो समयमा कर्जा असुली नहुनु । अथवा, सहकारीको सदस्यहरु नै आर्थिक संकटमा फस्नु ।

पाउँनु पर्ने हिसाबहरु क्रमशः मुल्तवीमा वढ्दै जानु नै तरलता संकटको प्रमुख कारण हो । गैह्रजिम्मेवार वा अवैज्ञानिक लगानीले कर्जाको किस्तामा ब्रेकलाग्न सक्छ ।

यस्तो अवस्थामा बचतबाट परिमाण घट्दै जान्छ भने खराबकर्जाको परिमाण वढ्दै जान्छ । यो अवस्था आउनु भनेको गम्भिर स्थिति हुनसक्छ अथवा सहकारीहरु धरासायी हुँदै जाने खतरा बढ्छ ।

सन्दर्भ व्याजदर निर्धारण समितिले सहकारीलाई लगाएको प्रस्ट अंकुशले पनि सहकारीहरु तरलता संकटको मारमा पर्दैछन् । स्पष्ट भन्ने हो भने सहकारीसँग कुनै गोपनीयता नै बाँकी रहेन ।

१४.७५ प्रतिशतले लगानी लगाउनको निमित्त सहकारीले बचतमा व्याज कतिसम्म दिनसक्छन् भन्ने कुरा जोकोहीलाई जानकारी हुन्छ । त्यही अनुरुप वित्तीय वजारका खेलाडीहरुले सहकारीको मर्ममा प्रहार गर्न सक्छन् र प्रहार भैरहेको पनि हामी प्रष्टरुपमा देखिरहेका छौं।

बचत संकलनमा पनि सहकारी संस्थाहरुलाई अप्ठेरो स्थिति छ । किनभने एक त उनीहरुको लगानीमा अंकुश छ र त्यही अंकुशको फाइदा उठाउने प्रतिष्पर्धीहरु बजारमा उनीहरुभन्दा वलिया छन् ।

यसको समाधान के हुन सक्छ ?

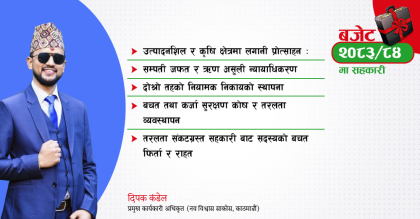

यसको समाधानको प्रष्ट ३ वटा उपायहरु हुन सक्छन् । पहिलो उपाय भनेको कर्जा असुली हो । कोरोना महामारीको कारण असुल हुन नसकेको कर्जा धमाधम असुल गर्ने ।

अहिलेलाई यो उपाय भनेको कल्पना मात्र हो । किनभने, सहकारीका सदस्यहरुनै आर्थिक मारमा परिरहेका छन् र आफुसँग भएको सम्पत्ति आधा मूल्यमा समेत बेचबिखन गर्न नसकिरहेको अवस्था छ ।

यस्तो अवस्थामा उनीहरुसँग संस्थाले केही मात्रामा असुली त गर्न सक्ला तर त्यसले तरलता धान्ने कुरामा शंका गर्ने ठाउँहरु छन् । दोस्रो उपाय हो बचत संकलन गर्ने ।

बचत संकलनमा पनि सहकारी संस्थाहरुलाई अप्ठेरो स्थिति छ । किनभने एक त उनीहरुको लगानीमा अंकुश छ र त्यही अंकुशको फाइदा उठाउने प्रतिष्पर्धीहरु बजारमा उनीहरुभन्दा वलिया छन् ।

यही स्थितिलाई सर्वोपरि मानेर सहकारीले बचत संकलन पनि गर्न सक्दैनन् र यसले पनि तरलता व्यवस्थापनमा सहयोग पुग्ने संभावना न्यून देखिन्छ ।

सन्दर्भ व्याजदर निर्धारण समितिले लगाएको अंकुशलाई तोड्ने । यसो नगरेसम्म सहकारीहरु तरलता संकटको यो विषम परिस्थितिबाट मुक्ति पाउनेवाला छैनन् ।

अब के गर्ने त ?

अब तेस्रो उपाय हो आन्दोलित हुने । अथवा, सन्दर्भ व्याजदर निर्धारण समितिले लगाएको अंकुशलाई तोड्ने । यसो नगरेसम्म सहकारीहरु तरलता संकटको यो विषम परिस्थितिबाट मुक्ति पाउनेवाला छैनन् ।

जबसम्म यो अंकुश तोडिदैन तबसम्म न वढी व्याज दिएर बचत उठाउन सक्छन न त थला परेका सदस्यहरुलाई थप लगानी दिएर आर्थिकरुपमा माथि उठाउन ।

त्यसो नभए सहकारीहरु सदस्यहरुले दिएको धितो लिलाम गर्न बाध्य हुनेछन् र महामारीले थलिएका सदस्यहरु अझ आर्थिकरुपमा दुर्वल हुँदै जानेछन् । यसको दुरगामी असर स्वयं सहकारीले नै भोग्नुपर्ने छ ।

Leave a comment