प्रस्तावित नेपाल सहकारी बैंकको सहयोगमा द्विपक्षिय रुपमा सार्वजनिक क्षेत्र संग र निजि क्षेत्र संग आपसी सहकार्य, साझेदारी र समन्वय गर्दै कार्यक्रम र परियोजनाहरु संचालन गर्न सकिनेछ भने त्रिपक्षिय रुपमा सार्वजनिक क्षेत्र, निजि क्षेत्र र सहकारी क्षेत्रका बिचमा आपसी सहकार्य (पिपिसि मोडल ) का माध्यमबाट कार्यक्रम र परियोजनाहरु समेत संचालन गरिनेछ । यस सम्बन्धि छुट्टै अबधारणा पत्र तयार गरि कार्यक्रमहरु संचालन गरिनेछ ।

Email: pgyanendrapd@gmail.com

पृष्ठभूमि

नयाँ सहकारी बैंक स्थापनाको पहलकदमी संगै अहिले नेपालको सहकारी अभियान तरंगित बनेको छ र सहकारिकर्मिहरुका बिचमा नया सहकारी बैंकको आबश्यकता र औचित्यका बारेमा बहस पैरवी समेत शुरु भएको छ । खाशगरी सहकारी ऐन, २०७४ ले एक मात्र सहकारी बैंकको सट्टा सहकारी बैंकहरु स्थापना गर्न सकिने प्राबधान राखिसके पछी अर्को सहकारी बैंक स्थापनाको मार्ग प्रशस्त भएको हो ।

नेपालको संबिधानले नै सार्बजनिक, निजि र सहकारी गरि अर्थतन्त्रका तीन आयामहरुको बारेमा उल्लेख गर्दै सहकारी मार्फत समाजबाद उन्मुख अर्थ ब्यबस्थाको निर्माण र बिकास गर्न सकिने कुरा समाबेश गरेको सन्दर्भमा यो कानुनि व्यवस्था आएको छ । यो संबैधानिक मान्यताको प्राप्तिको लागि समग्र सहकारी अभियानको दीगो र गुणात्मक बिकास गरिनु आबश्यक शर्त हो ।

सहकारी क्षेत्रको दीगो र गुणात्मक बिकासका लागि सदस्यको आर्थिक, सामाजिक र सांस्कृतिक उत्थान संगै पहुँचमा अभिवृद्धि, पूंजी परिचालन, जोखिम न्यूनीकरण, प्रविधिको प्रयोग, नीतिगत सुधार, ब्यबसाय बिबिधिकरण, शिक्षा र तालिममा अभिवृद्धि संगै आपसी सहकार्य लगायतका कुराहरुमा बिशेष ध्यान दिनु जरुरि हुन्छ । त्यसो गर्न सकेको खण्डमा मात्र अर्थतन्त्रको तेश्रो आयामको रुपमा रहेको सहकारी क्षेत्रलाई मजबुत बनाउन सकिन्छ । त्यसैगरी सहकारी बैंकिंग प्रणालीलाई समेत प्रतिष्पर्धी बनाउदै उत्पादनमुलक क्षेत्रमा पूंजी परिचालन मार्फत अर्थतन्त्रमा सहकारी क्षेत्रको महत्व र उपादेयता वृद्धि गर्न सकियो भने यसले समग्र सहकारी अभियानलाई सकरात्मक उर्जा प्रदान गर्न सक्दछ । यहि सेरोफेरोमा प्रस्तावित नेपाल सहकारी बैंकको आबश्यकता र औचित्यताका सन्दर्भमा यो सानो आलेखमा प्रकाश पार्ने प्रयत्न गरिएको छ ।

सार्वजनिक, निजि र सहकारी क्षेत्रको सहभागिता तथा बिकास मार्फत समाजबाद उन्मुख स्वतन्त्र र सम्बृद्द अर्थतन्त्रको बिकास गर्ने राज्यको आर्थिक उद्देश्य हुने कुरा संविधानमा उल्लेख गरिएबाट राज्यले सहकारी क्षेत्रलाई दिएको महत्व प्रष्ट हुन्छ । सहकारी क्षेत्रको प्रवद्र्धन गर्दै राष्ट्रिय विकासमा यसलाई अत्याधिक परिचालन गर्न सकेको खण्डमा मात्र संविधानको उद्देश्य सार्थक हुन जान्छ । संविधानको मर्म र भावना अनुरुप सहकारी क्षेत्रको विकास र प्रबद्र्धन गर्नु राज्य र सहकारी अभियानको दायित्व पनि हा ।

अर्थतन्त्रको तेस्रो खम्बाकोरुपमा रहेको सहकारी प्रणालीलाई बलियो नबनाएसम्म सरकारले अपेक्षा गरे मुताबिकको आर्थिक समृद्धि हासिल गर्न सकिन्न भन्ने कुरा जगजाहेर नै छ । सहकारी क्षेत्रको बिकास गर्नका लागि सहकारीलाई पुरातन ढंगले परिचालन नगरी सहकारीमा प्रविधिको प्रयोगलाई ब्यापक बनाउदै यसका बिश्वब्यापी मूल्य, मान्यता र सिद्दान्तको आधारमा सहकारी व्यवसायमा विविधिकरण मार्फत उत्पादन देखि उपभोग सम्म अर्थतन्त्रका सम्पूर्ण आयामहरुमा परिचालन गरि दीगो र गुणस्तरीय सहकारी अभियानको बिकास गर्नु आजको आबश्यकता हो ।

सहकारी मार्फत समग्र अर्थतन्त्रको बिकासका लागि यसलाई ग्रामिण क्षेत्रको बिकासको कार्यमा मात्र परिचालन नगरी शहरी क्षेत्रको बिकासको कार्यमा समेत परिचालन गर्न सकिने प्रशस्त सम्भावना रहेको छ ग्रामिण क्षेत्रको विकासकोलागि सहकारी मार्फत कृषिमा आधुनिकरण र ब्यवसायिकरण गर्दै नमुना कृषि परियोजनाहरुको संचालन, सहकारी पसलको स्थापना, कोल्डस्टोरेजको स्थापना र उत्पादित बस्तुको बजारीकरण तथा मूल्य शृंखलाको बिकास, आयात प्रतिस्थापन र निर्यात प्रवद्र्धनको क्षेत्रमा लगानी अभिवृद्धि, पर्यटन प्रवद्र्धन, घरेलु र साना उद्योगको स्थापना र प्रवद्र्धन लगायत सहकारी आवास, स्वास्थ्य, शिक्षा, संचार आदि क्षेत्रमा लगानी गर्ने, पिछडीएको क्षेत्र र वर्ग तथा दुर दरारमा वित्तीय आवश्यकता पुर्याउने कार्य गर्न सकिन्छ ।

त्यसैगरी शहरी क्षेत्रको विकासकोलागि सहकारीमार्फत शिक्षा, स्वास्थ, यातायात, सूचना तथा संचार, फोहोर ब्यबस्थापन, ब्यवस्थित आवास, बस्तु र सेवाको सहज वितरण, ज्येष्ठ नागरिक आवास, शिशु स्याहार केन्द्र, सांस्कृतिक सम्पदा र संस्कृति संरक्षण, वित्तीय सेवा, श्रमको आपूर्ति, बस्तुको भण्डारण र बजारीकरण तथा सेवा क्षेत्र लगायतका बिविध क्षेत्रमा लगानी गर्न सकिन्छ । यसकालागि सहज ढंगले पूंजीको प्रबन्ध मिलाउन, सहकारीमा प्रविधिको पहुच अभिवृद्धि गर्न, सहकारी अभियानलाई दीगो र गुणस्तरीय बनाउन तथा समग्रमा सहकारीलाई उत्पादन देखि उपभोग संग जोड्दै राष्ट्र निर्माणमा परिचालित गर्न सहकारी क्षेत्रका लागि वित्तीय परिचालन गर्ने सहकारी बैंकको बलियो उपस्थिति हुनु अपरिहार्य देखिन्छ । त्यसका लागि पनि प्रस्तावित नेपाल सहकारी बैंकले कार्य गर्ने तयारि गरिरहेको छ ।

कोरोना महामारी (कोभिड(१९) को कारण स्वदेश र बिदेशमा काम गर्ने लाखौ श्रमिक बेरोजगार बन्नु परेको, साना ब्यबसायीहरुले आफ्नो व्यवसाय घाटामा संचालन गर्नुपरेको, मुलुक भित्रै असंगठित क्षेत्रमा कार्यरत लाखौ श्रमिकले आफ्नो रोजिरोटी गुमाउनु परेको जस्ता थुप्रै समस्याहरुबाट श्रम बजारमा नकारात्मक प्रभाब परेको सन्दर्भमा सहकारी मार्फत स्थानीय श्रोत र साधनको सदुपयोग हुनेगरी लघु उद्यम, कृषि ब्यबसाय र अन्य उपयुक्त क्षेत्रमा ठुलो संख्यामा रोजगारीका अबसरको सिर्जना गर्न सकिन्छ । सहकारीमार्फत रोजगारीका अबसरहरुको सिर्जना गर्दै युवाहरुलाई स्थानीय स्तरमै लघु उद्यम र कृषि ब्यबसाय लगायत अन्य पेशामा आकर्षित गरि विदेशिने बढ्दो क्रमलाई न्यूनीकरण गर्न सकिन्छ र यसमा सहकारी बैंकहरुले सहकारी मार्फत पुंजी परिचालनको ग्यारेन्टी गर्न सक्दछन ।

सहकारी क्षेत्रकालागि वित्तीय मध्यस्थता, वित्तीय परिचालन, वित्तीय स्थायित्व र वित्तीय पंहुचमा अभिवृद्धि गर्दै बिधि र प्रविधिमा आधारित सक्षम, सवल, दीगो, गुणस्तरीय, ब्यवसायिक र जोखिम रहित स्मार्ट सहकारी क्षेत्रको लागि सहकारी बैंकहरुको पहुच अभिवृद्धि गर्नु जरुरि हुन्छ । त्यतिमात्र होइन स्थानीय स्तरमा संचालन गरिने परियोजनाहरुको दीगोपना र सफल संचालनका लागि सार्वजनिक क्षेत्र, निजि क्षेत्र र सहकारी क्षेत्रका बिचको आपसी सहकार्यका माध्यमबाट संचालन गर्दा बढी प्रभाबकारी हुने भएकोले त्यसको लागि सहकारी क्षेत्रको पवद्र्धन गर्नका लागि पनि सहकारी बैंकहरुको प्रभाब बढ्दै जानु पर्दछ । प्रस्तावित नेपाल सहकारी बैंकले उपरोक्त अनुसारको कार्य गर्नका लागि तदनुकुलको योजना अगाडी बढाउने छ ।

सहकारी क्षेत्रको कुरा गर्ने हो भने यहा कुनै पनि प्रकारको एकाधिकारलाई स्वीकार गर्न कदापि सकिदैन । पैतिस हजार भन्दा बढीको संख्यामा रहेको सहकारी क्षेत्रकालागि एउटा मात्र सहकारी बैँक हुनु भनेको आफैमा एकाधिकारको प्रतिक हो ।

सहकारी बैंकको कानुनि र नीतिगत प्रावधान

सहकारी बैंक स्थापना गर्ने सम्वन्धमा सहकारी ऐन, २०७४ र सहकारी नियमावली, २०७५ ले स्पष्ट ब्यबस्था गरेको छ । जस अनुसार तोकिए बमोजिमका सहकारी संघसंस्थाको संख्या र शर्तहरु पुरा गरेर सहकारी विभागमा दर्ता गरि नेपाल राष्ट्र बैँकको अनुमती लिएर बैँकिंग कारोबार शुरु गर्ने प्रावधान राखिएको छ । सहकारी ऐन, २०७४ को धारा १२ मा संस्था वा संघको बचत स्वीकार गर्ने, त्यस्तो संस्था वा संघलाई ऋण प्रवाह गर्ने वा बैंकिंग सेवा उपलब्ध गराउने उद्देश्य लिई सस्था वा संघ आपसमा मिलि नेपाल राष्ट्र बैंकबाट पूर्व स्वीकृति लिई सहकारी बैङ्कहरू गठन गर्न सकिने कुरा उल्लेख गरिएको छ ।

त्यसैगरी सहकारी नियमावली, २०७५ को नियम ५ ले सहकारी बैंकको गठनमा सबै प्रदेशको प्रतिनिधित्व हुनेगरी कम्तिमा ५०१ वटा संस्था वा संघहरु हुनुपर्ने, सहकारी बैंकको शेयर पुंजी नेपाल राष्ट्र बैंकले तोकिदिए बमोजिम हुने, आबेदन दिने संस्था वा संघहरुको संयुक्त शेयर पुंजी कम्तिमा तीन अर्ब रुपैया हुनुपर्ने, संयुक्त संस्थागत पुंजी कम्तिमा पचास करोड रुपैया हुनुपर्ने, आवेदक संस्था वा संघ बिगत तीन बर्षदेखी निरन्तर नाफामा संचालन भएको हुनुपर्ने र सहकारी बैंक गठन गर्दा राष्ट्रिय सहकारी महासंघको समेत शिफारिश आबश्यक पर्ने ब्यबस्था गरेको छ । प्रस्तावितनेपालसहकारीबैंकलेसहकारीऐन, २०७४ र सहकारी नियमावली, २०७५ को परिधिभित्र रही आबश्यक सबै शर्तहरु, कानुनि र नीतिगत ब्यबस्था तथा प्राबधानहरु पुरा गरि संचालनको प्रक्रियामा अगाडी बढ्नेछ ।

अवधारणा

प्रस्तावित नेपाल सहकारी बैँकले समग्र सहकारी क्षेत्रको गुणात्मक बिकास गर्दै यसलाई अर्थतन्त्रको तेस्रो खम्बाको रुपमा स्थापित गर्नका लागि परम्परागत कार्यका अतिरिक्त सहकारी मूल्य र मान्यताका साथ बिधि र प्रविधिमा आधारित रहदै केहि नविनतम र अत्याधुनिक कार्यहरु समेत गर्नेछ । अर्थतन्त्रका तीन वटै आयामहरू सार्वजनिक, निजि र सहकारीलाई एक आपसमा जोड्दै प्रस्तावित नेपाल सहकारी बैंकको सहयोगमा कार्यक्रम र परियोजनाहरु संचालन गर्न सकिनेछ ।

यस अन्तर्गत सहकारी संघ संस्थाहरु स्वयंले प्रस्तावित नेपाल सहकारी बैंकको सहयोगमा परियोजनाहरु संचालन गर्न सक्नेछन । त्यसैगरी प्रस्तावित नेपाल सहकारी बैंकको सहयोगमा द्विपक्षिय रुपमा सार्वजनिक क्षेत्र संग र निजि क्षेत्र संग आपसी सहकार्य, साझेदारी र समन्वय गर्दै कार्यक्रम र परियोजनाहरु संचालन गर्न सकिनेछ भने त्रिपक्षिय रुपमा सार्बजनिक क्षेत्र, निजि क्षेत्र र सहकारी क्षेत्रका बिचमा आपसी सहकार्यका माध्यमबाट कार्यक्रम र परियोजनाहरु समेत संचालन गरिनेछ । यस सम्बन्धि छुट्टै अबधारणा पत्र तयार गरि कार्यक्रमहरु संचालन गरिनेछ ।

अव आउने सहकारी बैंकहरु अहिले संचालनमा रहेको राष्ट्रिय सहकारी बैंकको बिरुद्दमा आउने नभै समग्र सहकारी बैंकिङ्ग प्रणालीलाई नै बढी प्रतिष्पर्धी र सहकारी मैत्री बनाउन आउने हुनाले सबै सहकारीकर्मी यो कुरामा स्पष्ट हुन जरुरि छ । फेरी प्रस्तावित नेपाल सहकारी बैंक स्थापना अहिलेको समयको माग र आवश्यकता दुवै हो ।

प्रस्तावित नेपाल सहकारी बैंकको आवश्यकता किन ?

अर्थतन्त्रको बिकासको लागि सहकारी क्षेत्रको समग्र बिकास हुनु जति आवश्यक छ त्यत्ति सहकारी क्षेत्रको विकास र बिस्तारको लागि सवल र सक्षम सहकारी बैंकको आवश्यकता छ । अहिले विश्वब्यापी रुपमा प्रतिस्पर्धात्मक आर्थिक प्रणालीको लहर नै चलेको छ र प्रतिश्पर्धात्मक अर्थतन्त्रमा कुनै पनि क्षेत्रको एकाधिकारलाई जायज मान्न सकिदैन । नेपालको सन्दर्भमा पनि एकाधिकारको सट्टा खुला र प्रतिश्पर्धी बजार प्रणालीलाई आत्मसाथ गरिदै आईएको छ ।

अझ सहकारी क्षेत्रको कुरा गर्ने हो भने यहा कुनै पनि प्रकारको एकाधिकारलाई स्वीकार गर्न कदापि सकिदैन । पैतिस हजार भन्दा बढीको संख्यामा रहेको सहकारी क्षेत्रकालागि एउटा मात्र सहकारी बैँक हुनु भनेको आफैमा एकाधिकारको प्रतिक हो । जसले प्रतिस्पर्धात्मक वातावरणबाट सेवाग्राहीलाई प्रदान गर्ने सेवा सुविधा दक्ष र प्रभाकारी किसिमले सम्पादन गर्न नसक्ने कुरा जग जाहेर नै छ । यहि वास्तविकतालाई मध्यनजर गर्दै सहकारी ऐनले एक मात्र सहकारी बैंकको सट्टा सहकारी बैंकहरु स्थापना गर्न सक्ने कानुनि ब्यबस्था गरेको कुरा सबै सरोकारवालाका बिचमा बिदितै छ । कुनै पनि संस्थाको स्थापना,बिकास र फैलावटलाई समय र आवश्यकताले समेत प्रभाव पार्दछ ।

नेपालमा बि.सं १९९४ सालमा नेपाल बैंक लिमिटेड खोल्दा अरु धेरै बैंकहरु खोलेर पनि चल्दछन भन्ने कसैलाई पनि थिएन । पछी गएर सरकारी लगानीमा राष्ट्रिय बाणिज्य बैंक समेत खोलियो र यी दुई बैंक भएपछी अब पुग्दछ अथवा अर्को बैंकको आवश्यकता पर्दैन भन्ने मानिएको थियो । तर अहिले आएर २७ वाणिज्य बैंक, १९ विकास बैंक, २१ वित्तीय संस्था तथा २५ लघुवित्त वित्तीय संस्था समेत गरि ९२ को संख्यामा बैंक तथा वित्तीय संस्थाहरु रहँदा समेत कारोबारको आँकडामा राष्ट्रिय बाणिज्य बैंक सबैभन्दा माथि नै रहेको छ भने नेपाल बैंकले पनि आफ्नो कारोबारको आकार बढाउदै लागिरहेको छ ।

त्यसैगरि सहकारीको क्षेत्रमा पनि बि.सं. २०२० सालमा सरकारको पहलमा स्थापाना भएको सहकारी बैंकले आफुलाई सहकारी बैंककै रुपमा कायम राखि राख्न सकेन र २०२४ सालमा गएर कृषि बिकास बैंकमा रुपान्तरण हुन पुग्यो । त्यसैगरी सहकारी ऐन, २०४८ ले सहकारी बैंकको परिकल्पना समेत गरेको थिएन, तर सहकारी क्षेत्रको विकास र यसको कारोबारको आयतन बढ्दै जाँदा २०५७ सालमा गएर सहकारी ऐनको पहिलो संशोधन मार्फत सहकारी बैंकको आवश्यकता महशुस गरि एऊटा मात्र सहकारी बैंक रहने भनेर ब्यवस्था गरिएको थियो । समयको माग र सहकारी कारोबारको बढ्दो फैलावट समेतलाई मध्यनजर गर्दै सहकारी ऐन, २०७४ मा एक मात्र सहकारी बैंक भन्ने ठाउमा सहकारी बैंकहरु स्थापना गर्न सकिने ब्यवस्था गरिएको छ ।

यसरि हेर्दा अहिले प्रस्ताव गरिएको नेपाल सहकारी बैंक बाहेक अन्य सहकारी बैंक समेत आउन सक्ने र संचालन हुन सक्ने सम्भावनालाई कसैले नजर अन्दाज गर्न सक्ने अवस्था छैन । अव आउने सहकारी बैंकहरु अहिले संचालनमा रहेको राष्ट्रिय सहकारी बैंकको बिरुद्दमा आउने नभै समग्र सहकारी बैंकिङ्ग प्रणालीलाई नै बढी प्रतिष्पर्धी र सहकारी मैत्री बनाउन आउने हुनाले सबै सहकारीकर्मी यो कुरामा स्पष्ट हुन जरुरि छ । फेरी प्रस्तावित नेपाल सहकारी बैंक स्थापना अहिलेको समयको माग र आवश्यकता दुवै हो । यसर्थ समयको गतिलाई पकड्नु र त्यसैको आधारमा अगाडी बढ्नु नै विज्ञानको नियम हो र यो नेपाल सहकारी बैंकको स्थापनाको प्रस्ताब पनि त्यसैको द्योतक हो भन्दा अत्युक्ति नहोला ।

अहिलेको सहकारीको अवस्थालाई विश्लेषण गरेर हेर्ने हो भने झन्डै ३५ हजार भन्दा बढीको संख्यामा रहेका सहकारी संस्थाहरुले समग्रमा ७०० अर्ब भन्दा बढी पूंजी परिचालन मार्फत करिब ६६ लाख शेयर सदस्यहरुलाई सेवा र सुविधा उपलब्ध गराईरहेको अवस्था छ । सहकारी ऐन, २०४८ को पहिलो संशोधन गर्ने समय २०५७ मा रहेका सहकारी संस्थाहरु र सहकारीले गरेको कारोबारको आयतनलाई हेरेर राखिएको एक मात्र सहकारी बैंकको प्रावधानलाई आजको सहकारी अभियानको अवस्था र यसको कारोबारको आयतनमा पनि वकालत गर्ने हो भने त्यसले बर्तमानको आवश्यकता, समयको गति र विज्ञानको नियमको अपब्याख्या गरेको ठहर्ने मात्र होइन कि समय अनुरुप चल्न नसक्ने र यथास्थितिमा रमाउदै परिवर्तन नखोज्ने जड सुत्रबादिता सिवाय अरु केहि होइन ।

अहिलेको समग्र सहकारी क्षेत्रकालागि एकमात्र सहकारी बैंकले सहज ढंगले सेवा पुर्याउन नसक्ने भएकोले शहरी क्षेत्रदेखि ग्रामिण क्षेत्रको दुर दरारसम्म पुगेको सहकारीको फैलावट र यसले जनतालाई पुर्याएको सेवा सुबिधाहरु उल्लेखनीय रुपमा बढिरहेको सन्दर्भमा अहिलेको सहकारी बैंकले गरेका कार्यहरुको अतिरिक्त सहकारी क्षेत्रको पूँजीलाई उत्पादनशील क्षेत्रमा परिचालन गर्न र आर्थिक साधनमा पहूँच बढाउनका साथै अर्थतन्त्रमा सहकारी क्षेत्रको योगदान र भूमिकालाई बढाउनका लागि यो प्रस्तावित नेपाल सहकारी बैँक स्थापनाको पहलकदमी लिईएको हो ।

यत्रो ठूलो संख्यामा रहेको सहकारी क्षेत्रलाई पूँजीमा पर्याप्त पहूँच उपलब्ध गराउन र सहकारीले संकलन गरेको पूँजीलाई उचित ढंगले आर्थिक प्रणालीमा समायोजन गर्न, सहकारी बैंकिङ्ग प्रणालीलाई प्रतिश्पर्धी बनाउदै सेवा प्रवाहमा व्यापकता ल्याउन र अर्थतन्त्रका सार्वजनिक, निजि र सहकारी गरि तीन आयाम मध्यको कमजोर आयामको रुपमा रहेको सहकारी क्षेत्रलाई बलियो र स्थापित गराउनका लागि पनि यो नेपाल सहकारी बैंक स्थापनाको लागि गरिएको पहल अत्यन्तै सान्दर्भिक र उपयुक्त भएको कुरामा सायदै बिमति रहला ।

यथार्थमा भन्नुपर्दा सहकारीको संख्यात्मक वृद्धिको अनुपातमा यसको गुणात्मक वृद्धि हुन सकिराखेको अवस्था छैन । सहकारी संस्थाहरुको बृद्धि, पूँजी संकलनमा तीव्रता संगै सहकारीका सदस्यहरुको आवश्यकता परिपूर्ति र क्षमता अभिवृद्धि लगायत यो क्षेत्रमा गर्नु पर्ने तमाम कामहरु अझै बाँकी छन । सहकारीलाई अर्थतन्त्रको तेस्रो खम्बाको रुपमा दरो गरि उभिन सक्ने बनाउनका लागि सहकारीको संख्यात्मक वृद्धि संगै गुणात्मक वृद्धि र बिकास गरिनु जरुरि छ । त्यतिमात्र होइन सहकारीको बिबिध आयामहरुलाई ब्यबहारिक रुपमै पहिचान गरि सहकारी ब्यवसाय विविधिकरणमा योगदान पुर्याउदै त्यसको दिगोपना र सबल संचालनमा बल पुर्याउनका लागि पनि नेपाल सहकारी बैंक स्थापनाको परिकल्पना गरिएको हो ।

सहकारी मार्फत नै संविधानले परिकल्पना गरेको समाजवाद उन्मुख अर्थतन्त्रको निर्माण र विकास गर्न सम्भव छ । सहकारीले ग्रामीण अर्थतन्त्र र शहरी अर्थतन्त्रको बिचमा पुलको कार्य गरि यसलाई जोड्न सक्दछ । सहकारी मार्फत ग्रामिणस्तरमा उत्पादन गरिने कृषियोग्य र अन्य बस्तुहरु सहरी क्षेत्रमा पुर्याउने र सहरी क्षेत्रमा रहेको पुँजीलाई ग्रामिण क्षेत्रसम्म पुर्याउन सकिन्छ । सहरी क्षेत्रमा विकासको गति बढ्दै जाने र ग्रामिण क्षेत्रमा विकासका प्रारम्भिक कुराहरु समेत पुग्न नसकेको र असंतुलित ढंगले विकास निर्माणका गतिबिधि अगाडी बढीरहेकोले ग्रामिण बस्तीहरु उजाडीदै गैरहेको र आन्तरिक बसाईसराईको बढ्दो चापले सहरहरुको उचित ब्यबस्थापन गर्न नसकिराखेको सन्दर्भमा ग्रामिण र सहरी क्षेत्रलाई जोड्दै सन्तुलित विकास गर्न सक्ने माध्यमको रुपमा समेत सहकारी अभियानलाई परिचालित गर्न सकिन्छ । त्यसो गर्न सकेको खण्डमा सहरी बस्तीलाई अझै ब्यवस्थित बनाउन सकिन्छ भने ग्रामिण क्षेत्रको विकासमा सहकारीलाई महत्वपूर्ण साधनको रुपमा परिचालित गर्न सकिन्छ । यो उद्देश्य परिपूर्ति गर्नकालागि पनि प्रस्तावित नेपाल सहकारी बैंकको उपादेयता स्पष्ट रहेकोछ ।

सहकारीमा सदस्यहरुलाई कुनै प्रकारको विभेद गरिदैन र हरेक सदस्यले संस्थामा गएर आफ्नो आत्मसम्मानका साथ कारोबार गर्न सक्दछन भने बैंक तथा वित्तीय संस्थाहरुमा त्यस्तो बाताबरण देखिदैन । गरिब तथा सिमान्तकृत बर्गको व्यक्तिले बैंक तथा वित्तीय संस्थाबाट सहज ढंगले कर्जा सुविधा उपभोग गर्न सक्ने अवस्था हामिकहा विध्यमान छैन । फेरी बैंकहरुले स (सानो बचत र कर्जा भन्दा पनि ठूलो बचत र कर्जालाई बढी महत्व दिने गर्दछन र ब्याजदर पनि सोहि अनुरुप बिभेदात्मक नीति अख्तियार गर्दै आईरहेका छन । नेपाल राष्ट्र बैंकले गरेको अध्ययन अनुसार नेपालका बैंक तथा वित्तीय संस्थाहरुमा झन्डै ६१५ व्यक्तिहरुको निक्षेप खाता हुँदा जम्मा ४.८६५ व्यक्तिहरुको मात्र कर्जा खाता रहेको आंकडा देखिएको छ ।

यो अध्ययनले सर्बसाधारण जनताको बैंक तथा वित्तीय संस्थामा कर्जामा सहज पहुंच छैन भन्ने कुरालाई पुष्टिमात्र गर्दैन की सर्वसाधारण जनताको सहकारीमानै कर्जामा पहुँच छ यानेकि सहकारी नै वास्तवमा सर्वसाधारण र गरिब जनताका बैंक हो भन्ने कुरालाई समेत प्रमाणित गर्दछ । यसले सहकारी मार्फत हुने पूँजीको परिचालन र ब्यवस्थापन बैंक तथा वित्तीय संस्थाहरुमा भन्दा सहकारीमा जनमुखी भएको देखाउदछ । अझै ब्यवस्थित बनाउदै जनताको बैंकको रुपमा सहकारीलाई स्थापित गराउन र सहकारी क्षेत्रमा प्रविधिको पँहुच अभिवृद्धि गर्दै यसमा अन्तरनिहित जोखिम न्यूनीकरण गर्न पनि नेपाल सहकारी बैंकको स्थापनाको प्रस्ताव गरिएको हो ।

सहकारीले संकलन गरेको पूँजीलाई उचित ढंगले आर्थिक प्रणालीमा समायोजन गर्न, सहकारी बैंकिङ्ग प्रणालीलाई प्रतिश्पर्धी बनाउदै सेवा प्रवाहमा व्यापकता ल्याउन र अर्थतन्त्रका सार्वजनिक, निजि र सहकारी गरि तीन आयाम मध्यको कमजोर आयामको रुपमा रहेको सहकारी क्षेत्रलाई बलियो र स्थापित गराउनका लागि पनि यो नेपाल सहकारी बैंक स्थापनाको लागि गरिएको पहल अत्यन्तै सान्दर्भिक र उपयुक्त भएको कुरामा सायदै बिमति रहला ।

नेपाल सहकारी बैंकको स्थापना गर्नुपर्ने अन्य आधारहरुलाई यसप्रकार उल्लेख गर्न सकिन्छ

१.नेपाल राष्ट्र बैंकले गरेको अध्ययन अनुसार बैंक तथा वित्तीय संस्थामा २०७६ आषाढ मसान्त सम्म झन्डै ६१५ व्यक्तिहरुको निक्षेप खाता हुँदा जम्मा ४.८६५ मात्र कर्जा खाता रहेको आँकडाले बैंक तथा वित्तीय संथाबाट प्रवाह हुने कर्जामा जनताको पंहुच न्युन रहेको देखाउदछ, जसले सहकारी क्षेत्रको फैलावटको सम्भावनालाई उजागर गरेकोले अहिलेको सहकारी बैंकले मात्र सहकारी क्षेत्रको सम्भावित फैलावटलाई सेवा दिनसक्ने अवस्था छैन ।

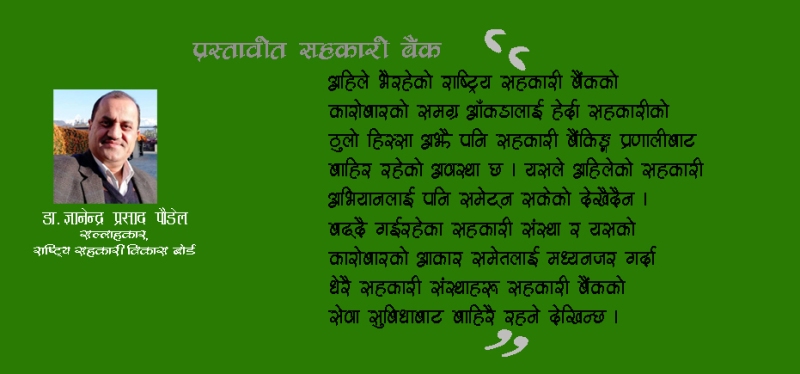

२.अहिले भैरहेको राष्ट्रिय सहकारी बैंकको कारोबारको समग्र आँकडालाई हेर्दा सहकारीको ठुलो हिस्सा अझै पनि सहकारी बैंकिङ्ग प्रणालीबाट बाहिर रहेको अवस्था छ । यसले अहिलेको सहकारी अभियानलाई पनि समेट्न सकेको देखैदैन भने बढ्दै गईरहेका सहकारी संस्था र यसको कारोबारको आकार समेतलाई मध्यनजर गर्दा धेरै सहकारी संस्थाहरु सहकारी बैंकको सेवा सुबिधाबाट बाहिरै रहने देखिन्छ ।

३.राष्ट्रिय सहकारी बैंकको बार्षिक साधारण सभाको अहिलेको अवस्थालाई हेर्दा यो कुम्भ मेला जस्तो देखिने र यसले सदस्य संघ र संस्थाको भावनाको यथोचित सुनुवाई र प्रतिनिधित्व हुने सम्भावना न्युन देखिन्छ ।

४.राष्ट्रिय सहकारी बैंक सहकारीको ब्यवसायीक बैंक भन्दापनि संघ जस्तो देखिएको र यसको संचालन प्रकृयामा यदा कदा राजनीति हावी हुन खोजेको भन्ने सहकारिकर्मिको गुनासो समेत सुनिन आएकोले यसलाई पनि राजनैतिक प्रभावबाट मुक्त, प्रतिष्पर्धी,ब्यवसायीक र समय सापेक्ष रुपमा रुपान्तरण गर्नु पर्ने देखिन्छ ।

५.मुलुक संघिय संरचनामा गईसकेको सन्दर्भमा एक मात्र सहकारी बैंकले संघियताको मर्म र भावना अनुरुप सहकारी संघ र संस्थाहरुलाई समेट्न र सुविधा उपलब्ध गराउन सक्ने देखिदैन ।

६.अत्याधुनिक र नविन प्रबिधि सहित सहकारीताका माध्यमबाट देशमा उत्पादनशील क्षेत्रको पहिचान गरि उत्पादनमुलक क्षेत्रमा पुँजीको परिचालन बढाउदै राष्ट्रिय अर्थतन्त्रमा सहकारीको योगदान अभिवृद्धि गर्नका लागि समग्र सहकारी क्षेत्रलाई गुणस्तरिय बैंकिङ्ग र वित्तीय मध्यस्थताको सुनिश्चितता गर्न यहि अवस्थामा सम्भव देखिदैन ।

७.सामाजिक आर्थिक रुपान्तरणको लागि, गरिबी निवारण, रोजगारीको सिर्जना र बिस्तार, स्थानीय श्रम, साधन र प्रविधिको उपयोग मार्फत सन्तुलित आर्थिक विकासमा योगदान पुर्याउदै विकट र दुर दरारका जनताहरुका आर्थिक, सामाजिक र अन्य सेवासुबिधा पुर्याईरहेको सहकारी क्षेत्रलाई उत्प्रेरित गर्दै अझ बढी गुणस्तरीय र दीगो सेवा प्रवाहमा वृद्धि गर्न अहिलेकै अवस्थामा सम्भव देखिदैन ।

८.सहकारी क्षेत्रले भोग्नु परेका पूँजीको अप्रयाप्तता, प्रविधिको पँहुचमा कमि, नीतिगत अष्पस्टता, ब्यवथापकिय कार्यकुशलताको कमि, बैंक संगको बढ्दो प्रतिष्पर्धा, तरलताको अभाव, जोखिम ब्यबस्थापनको अभाव, वित्तीय चेतना र वित्तीय समावेशिताको कमि, उत्पादनशिल क्षेत्रमा लगानीको कमि, स्थानीय (प्रादेशिक र संघिय सरकार संगको सहकार्यको अभाव लगायतका समस्याहरुको यथोचित समाधान यहि अवस्थामा हुन सक्ने देखिदैन ।

९.जनतामा सहकारिता र वित्तीय चेतनाको अभिवृद्धि गर्दै नवप्रवद्र्धन र नयाँ ब्यबसाय स्थापनामा प्रोत्साहन गर्न र सहकार्यको संस्कृतिमा अभिवृद्धिका माध्यमबाट उधमशिलाताको विकास तथा स्वाधीन अर्थतन्त्रको निर्माणमा सहयोग पुर्याउदै सहकारी क्षेत्रको प्रतिष्पर्धी क्षमतामा अभिवृद्धि गरि ब्यावसायिक ढंगले सफलतापुर्वक संचालन गर्नका लागि ।

माथि उल्लेखित कुराहरुका अतिरिक्त जोखिम रहित सहकारी अभियान, डिजिटल सहकारी लगायतका कुराहरुमा सहयोग पुर्याउनका लागि, सहकारी संघ संस्थालाई सहज ढंगले छिटो, गुणस्तरीय र प्रतिष्पर्धी सेवा सुविधा उपलब्ध गराउनका लागि, देशको आर्थिक बिकासमा सहकारी क्षेत्रको योगदान र भूमिका बढाउदै सहकारी बैंकिङ्ग प्रणालीलाई प्रतिष्पर्धी र दक्ष बनाउदै समग्र सहकारी अभियानलाई दीगो, गुणस्तरीय र सवल बनाउनका लागि प्रस्तावित नेपाल सहकारी बैंकको स्थापना अत्यावश्यक देखिएको छ ।

लेखक : राष्ट्रिय सहकारी बिकास बोर्डका सल्लाहकार हुन् ।

Leave a comment