- मिनराज कडेल

- वरिष्ठ उपाध्यक्ष, राष्ट्रिय सहकारी महासंघ

सहकारी अभियानको समेत सहभागितामा सरकारले सहकारीका लागि सन्दर्भ व्याजदर लागू गर्यो । व्याजदर निर्धारण समितिमा बसेर सहमति गर्ने अनि बाहिर आएपछि त्यसैको विरोध गर्दै हिड्ने सहकारी नेतृत्वको दोहोरो चरित्र किन ?

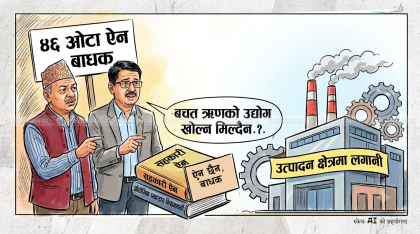

सहकारी ऐन—२०७४ मा सन्दर्भ व्याजदरका विषयमा सामान्य कुराहरु थियो । यसलाई सहकारी नियमावलीमा थप व्याख्या गरिएको हो । नियमावलीका विषयहरु हेरेपछि मैले सुरुदेखि नै यो उपयुक्त छैन भनेर समितिमा राखेको हो । सहकारीमा व्याजदर कम हुनुपर्छ भन्ने विषय दुईमत नै भएन । समुदायमा आधारित संस्थाहरुको व्याजदर १४ देखि १५ प्रतिशत नै छ । सहरी क्षेत्रमा व्यापारीक हिसावले चलेका केहि सहकारीहरुमा अलि बढी व्याज लिएको पाइएको छ । ती संस्थाहरुमा २४ देखि २५ प्रतिशतसम्म पनि व्याज लिएको पाइएको छ । त्यसको आलोचना भएको र त्यसलाई एउटा साइजमा ल्याउ भन्ने हिसावले यो अघि बढेको हो ।

नियमावलीमा उल्लेख गरेको दफालाई हेर्दा ‘क’ वर्गको बाणिज्य बैंकको औसत व्याजदरलाई, सहकारी बैंकको व्याजदर, वित्तीय कारोबार गर्ने संस्थाहरुको औशत व्याजदरलाई आधार मानिएको छ । यसका आधारमा सिमा तोक्दा कमै हुन्छ भनेर एउटा प्राविधिक समिति बनाएर काम गर्यौ । त्यसमा लघुवित्तको औशत व्याजदर पनि थपेर हेर्दा १५ प्रतिशत नपुग्ने अवस्था आयो ।

सहकारी अभियानलाई यो ठाउसम्म ल्याउन मेरो पनि केहि भूमिका छ भन्ने लाग्छ । सम्बन्धित ठाउमा पार्टीले पनि मेरो कामको मूल्यांकन पनि गर्ला । पार्टीले मूल्यांकन नगरेको अवस्थामा के गर्ने भन्ने त्यहि बेला निर्णय गर्छु ।

त्यतिखेरी व्याज तोक्ने प्रक्रियाबाट पछि हट्नु पर्छ भनेर महासंघमा छलफल पनि गर्यौ। विभिन्न सुझाव लियौं । १७ देखि १८ प्रतिशत राख्दा ठिकै हुन्छ भन्ने भएर महासंघमा लामो छलफल भई १७ दशमलव ५ प्रतिशत पठाउ भन्ने भयो । निर्णय नगर्नुजेल सन्दर्भ व्याजदर भनेको बेसरेट बुझेका थियौं । राष्ट्र बैंकसँग सोध्दा पनि बेस रेट र सन्दर्भ व्याजदर उस्तै हो भन्ने आयो । तर ऐन र नियमावलीले सिमा व्याजदरका रुपमा व्याख्या गरेका कारण अप्ठेरो भयो ।

माथिल्लो सिमा तोक्ने हो भने अलि माथी नै तोक्नुपर्छ, महासंघको सुझावलाई कार्यान्वयन गरौं भनेर हामीले जोड दियौं । महासंघको सुझावलाई समेत आधार मान्दा पनि १६ प्रतिशत भन्दा माथी जान नसक्ने स्थिती भयो । कि हामी मान्दैनौं भनेर हिड्नु पथ्र्यो कि एउटा सहमतिमा पुग्नु पथ्र्यो । सहकारी अभियानका कारण व्याजदर तोक्नलाई रोकियो भन्ने म्यासेज नजाओस् भनेर हामी सहमतिमा पुग्यौं ।

जिल्ला जिल्लामा स्वागत पनि भएको छ । उपत्यका र बाहिरका केहि जिल्लाहरुबाट सरकारले सिमा तोक्ने कुरा सहकारीको स्वायत्तता र स्वतन्त्रता विपरित भएको भन्दै हटाउन मागपत्र आए । महासंघको मिटिङले माँगपत्रमा अध्ययन गरेर के गर्न सकिन्छ भनेर कार्यकारी समितिमा पेश गर्ने निर्णय भएको छ । माग पेश गर्ने साथीहरुले व्याजदरको सिमा कम भयो भन्ने भन्दा पनि सरकारले व्याजदर निर्धारण गर्नु सिद्धान्त विपरित भएको भन्ने कुरालाई जोड गर्नुभएको छ । सहकारी ऐन संसोधनमा सन्दर्भ व्याजदरको सिमा हटाउन सुझाव पठाएका छौं । ऐन संसोधन नभएसम्मका लागि के गर्न सकिन्छ अध्ययन गरेर समाधानको बाटो मात्र खोज्ने काम भइरहेको छ ।

महासंघको बरिष्ठ उपाध्यक्षको हिसावले नेतृत्व गर्दै जुन निर्णयमा सहि गर्नुभयो त्यसैको विरोध र आलोचना भइरहेको छ । अहिले स्पष्टिकरण दिदै हिड्नुपर्दा कस्तो अनुभव गरिरहनुभएको छ ?

मैले समितिमा ‘डे वान’ देखि सन्दर्भ व्याजदरको विषय कार्यान्वयन गर्न अप्ठ्यारो छ भनेर उठाएकै हो । ऐन र नियमको व्यवस्था अनुसार गर्नसक्नेसम्म अधिकतम गरेका छौं । हामीले गल्ती गर्यौ भनेका छैनौं । सहकारीमा व्याजदर एकै किसिमको बनाउन सकिदैन । यसमा संस्थाहरुलाई थोरै लचकता दिन आवश्यक छ । अधिकतम व्याज लिनेलाई नियन्त्रण गर्नैपर्छ । ऐन र नियमलाई थोरै संसोधन गरेर तलमाथी गर्ने ठाउ दिने हो भने सहकारीको व्याजदरलाई एउटा साइजमा ल्याउन सकिन्छ ।

जिल्ला सहकारी संघ धादिङको अध्यक्षका रुपमा १५ वर्ष नेतृत्व गरे । नेफ्स्कूनको उपाध्यक्ष हुदै दुई कार्यकाल अध्यक्ष भए । अक्कुको उपाध्यक्ष पनि रहे । महासंघमा संचालकको भूमिका नेर्वाह गरेर अहिले बरिष्ठ उपाध्यक्ष छु । स्वभावैले क्रमिक रुपमा अध्यक्षमा मेरो दावी रहन्छ नै । आउदो निर्वाचनमा सबैले सहयोग गर्नुहुन्छ भन्ने विश्वास पनि छ

काठमाडौंका केहि सहकारीका दवावमै महासंघ गलिहाल्नुपर्ने अवस्था किन ?

यसको पक्ष र विपक्षमा बहस चलिरहदा सहकारी अभियान नै दुई भागमा बाडियो । आरोप प्रत्यारोपले सहकारी अभियान कमजोर हुने भयो भन्ने मुल चिन्ता रह्यो । हाम्रा साझा ऐजेन्डाहरु धेरै छन् । साझा धारणा बनाएर अघि बढ्दा राम्रो हुन्छ भनेर नै महासंघ अघि बढेको हो । उपयुक्त निकास निकाल्नका लागि काम गरिरहेको छ ।

अब यसको समाधान के हो त ?

सन्दर्भ व्याजदरको व्यवस्थामा ऐन र नियममा अलिकति लचकता दिनुपर्छ । सन्दर्भ व्याजदरलाई आधार मानेर २ देखि ३ प्रतिशत तलमाथी जान दिनुपर्छ । हरेक ठाउको आवश्यकता र बजारका आधारमा व्याजदरको अवस्था फरक फरक छ । यसलाई मिलानउनका लागि सहकारी ऐन र नियमलाई नै संसोधन गर्नुपर्छ ।

सहकारी ऐन पूर्ण रुपमा कार्यान्वयन नभई संसोधन अघि बढाउन दवाव दिनुभएको छ । अप्ठ्यारो परेका विषयहरु के के हुन् ?

सहकारी ऐनको मस्यौदामा मुख्य कारोबार ५१ प्रतिशत राखिएको थियो । पछि छलफल गर्दा ३० प्रतिशत राखौं भनेको थियौं । ऐन आउदा उल्टो भएर आएछ । मुख्य कारोबार ७० प्रतिशत गर्नुपर्छ भनिएको छ । यसो नगरेमा कसुर गरेको मानिनेछ भनेर थपिएको छ । सबै संस्थाले वित्तीय कारोबार गरेका छन् । त्यसैले ३० प्रतिशतमात्र मुख्य कारोबार राख्नुपर्छ । अन्तर्राष्ट्रिय सहकारी महासंघ (आइसीए)ले प्राकृतिक व्यक्तिका साथै कम्पनी पनि सहकारीको सदस्य बन्न पाउछ भनेर स्पष्ट ब्याख्या गरेको छ । यसबारेमा हामीले मन्त्री र सचिवलाई भनेपनि सुझाव कार्यान्यन भएन । अब त्यो बाटो खुल्ला गर्नुपर्छ ।

अहिले सहकारीले निजी क्षेत्रसँग मिलेर व्यवसाय गर्न बन्देज छ । निजी कम्पनीमा सेयर लगानी गर्न नपाउने व्यवस्था छ । बचतको पैसा लगानी गर्न पाइदैन । सेयर वा कोषको रकम कम्पनीमा लगानी गर्न पाउनुपर्छ । विशिष्टकृत संघमा प्रारम्भिक संस्थामात्र सदस्य बन्न पाउने व्यवस्था छ । यसमा संघपनि सदस्य बस्न पाउनुपर्छ । हिजो हामीले समावेश गर्न नसकेका विषयहरु संसोधन गर्न माग गरेका हौं । दण्ड जरीवाना पनि बैंक वित्तीय संस्थाको बैंकिङ कसुर सरह बनाउनुपर्छ ।

तपाई नेफ्स्कूनको स्कुलिङबाट आएको मान्छे, नेफ्स्कूनले त बचत तथा ऋण कारोबार गर्ने सहकारीले व्यवसाय गर्न हुदैन भन्छ नि ?

नेफ्स्कून, बहुउद्देश्यीय संघ, सहकारी बैंकलगायतले आफुअनुकुल फरक फरक लविङ गर्दा समस्या परेको कतिपय फोरममा उठ्ने पनि गरेको छ । यी विषयलाई हामीले समग्रतामा हेर्नुपर्छ । अक्कु र ओक्कुको सिस्टमले वित्तीय कारोबार गर्ने संस्थाले आफै व्यवसाय गर्न हुदैन भन्छ । भारत, चीनलगायतका देशमा भने एउटै संस्थाले धेरै कारोबार गर्नुपर्छ भन्ने छ । वित्तीय कारोबार नगर्ने र अरु मात्र व्यवसाय गर्ने सहकारी टिक्न सक्दैन । वित्तीय कारोबार सबै संस्थाले गर्न सक्छ तर वित्तीय कारोबार गर्ने संस्थाले वित्तीय मापदण्ड भने पालना गर्नैपर्छ । बचतको पैसा जथाभावी लगानी गर्न पाइदैन । त्यसको नीति नियम बनाएर सदस्यलाई लगानी गर्ने र छोटो अवधिका ऋणपत्र खरिद गर्न मिल्छ । बचतको पैसा जहिले पनि फिर्ता गर्न सक्ने हुनुपर्छ । वित्तीय संस्थाका लागि विश्व ऋण परिषद्ले विकास गरेको पल्स सिस्टम पालना गर्नुपर्छ ।

तपाईहरुले कम्पनीमा लगानी गर्न पाउने व्यवस्थाको लविङ गरिरहँदा हिजो केहि सहकारीहरु कम्पनीमा लगानी गरेर डुबेका उदाहरण पनि बिर्सनु भएन नि ?

बचतको पैसा ऋण लगानी गर्ने वा ऋणपत्र मात्र हो । सेयर पुँजी वा जगेडा कोषको रकम लामो अवधिका परियोजनाहरुमा लगानी गर्ने हो । सहकारीले उत्पादनमूलक क्षेत्रमा काम गरेन भनेर आलोचना पनि हुने गरेको छ । राज्यले निषेध गरेका क्षेत्रहरुबाहेक हामीले काम गर्न पाउनुपर्छ । सेयर नै आवहान गरेर पनि लगानी गर्न सकिन्छ । यसका लागि राज्यले सिमा तोकेर अनुगमन गर्न सक्छ ।

जिल्लास्तरिय संघहरु चुनावकै लागि गठन भएजस्तो पनि देखिए । ती अहिले निश्कृय छन् । त्यसरी संघ चलाउनु हुदैन

संस्थाका सिमित व्यक्तिका स्वार्थमा लगानी गरेको अवस्था छ नि ?

खराव नियत भएका विषयसँग शतप्रतिशत असहमत हुन्छौं । लगानी गर्नका लागि साधारणसभाले पास गर्नुपर्यो, संचालक समितिले निर्णय गर्नुपर्छ । सबैले इमान्दारीका साथ काम त गर्नुपर्छ । आफ्नै कम्पनीमा स्वार्थ बाझिने गरी लगानी गर्ने विषय राम्रो हुदैन । यसका लागि मापदण्ड बनाउन सकिन्छ । सेयर पुँजी र जगेडा कोषको पनि कति प्रतिशत लगानी गर्ने भनेर तोके हुन्छ ।

ऐन संसोधनमा कतिपय विषयहरु सहकारीका सिद्धान्त विपरित हुने गरी उठाउनु भएको छ नि ?

त्यस्तो छैन । सहकारी सिन्द्धान्त विपरित हामीले कुनै कुरा उठाएका छैनौं । साधारणभाको गणपुरक संख्या ५१ प्रतिशत थियो । साधारण निर्णय गर्दा ३३ प्रतिशत भएपनि पुग्ने व्यवस्था राख्न भनेका हौं । ऐन, नियम, विनियम संसोधन गर्ने कुरामा ५१ प्रतिशत नै भनेका छौं । कार्यविधिलाई विनियमावली राख्नुपर्छ भनेका हौं । यसलाई संचालक समितिले पास गरेर साधारणसभाले अनुमोदन गरे पुग्ने व्यवस्था राख्न संसोधन प्रस्ताव गरेका हौं ।

सहकारीको संख्या घटाउनुपर्छ भन्दै एकिकरणका लागि राज्यले जोड गरिरहेका बेला तपाईहरुले कस्तो भूमिका खेलिरहनु भएको छ ?

सहकारीको स्वच्छिक मर्जरको लागि राष्ट्रव्यापी रुपमा अभियान चलाएका छौं । महासंघको मूख्य काम शिक्षा, तालिम र एडभोकेसी नै हो । हामी त्यसका लागि काम गरिरहेका छौं । हरेक फोरममा मर्जरका विषयमा छलफल गरिरहेका छौं ।

संघहरु दर्ताका लागि त प्रोत्साहन नै गरिरहनु भएको छ त ?

राज्यको प्रणाली अनुसार सहकारीलाई ढाल्नका लागि प्रदेश स्तरमा संघहरु गठन भएका हुन् । एकै विषयमा धेरै भएका केन्द्रीय संघहरुलाई त मर्जरका लागि प्रोत्साहन नै गरिरहेका छौं । हालै तरकारी फलफूल र विउविजन मर्ज गर्ने निर्णय भयो । चिया कफि, तरकारी फलफुल, जुनार, दुध र पशुपक्षी मर्ज गर्नुपर्छ भनेर लविङ गरिरहेका छौं । उहाँहरुले स्वएच्छिक गर्ने हो ।

राजनीतिकै लागि संघ दर्ता गर्ने प्रवृत्ती छ त ?

जिल्लास्तरिय संघहरु चुनावकै लागि गठन भएजस्तो पनि देखिए । ती अहिले निश्कृय छन् । त्यसरी संघ चलाउनु हुदैन ।

सहकारीको जिल्ला संरचना क्रियाशिल छ । यो राज्यको मोडल भन्दा फरक भएन र ?

संघिय मोडलमा राज्यमा तीन तहको सरकार छ । सहकारी संघसंस्था त्यहि ढाचामा जानुपर्छ । राज्यको मोडल भन्दा फरक हुन सक्दैन । अब जिल्ला समन्वयकारी भूमिकामा मात्र छ । सहकारीलाई पनि सोहि अनुसार मिलाउनुपर्छ ।

स्थानिय तहले सहकारी नियमन गर्न सक्दैन भन्ने आलोचना पनि सुनिन्छ नि ?

स्थानिय र प्रदेश सरकारको संरचना बलिलो नहुँदा समस्या भएको हो । ऐन, कानुन नीति नियमहरु बन्न सकेको छैन । संविधानको कल्पना अनुसार सबै तहमा सिस्टम विकास भई जनशक्ति प्रविधिको विकास भइसकेपछि खासै असर गर्दैन ।

सहकारी महासंघको चुनाव सहितको साधारणसभा हुदैछ । अब तपाईको दावी अध्यक्षमा हो ?

प्रारम्भिक संस्थाको अध्यक्षदेखि केन्द्रीय तहसम्म सहकारी अभियानमा २४ वर्ष विताए । १२ वर्ष नेतृत्व गरेको प्रारम्भिक संस्था जनकल्याण साकोस धादिङले एक्सेसको सिल्भर ब्राण्ड पाएको छ । जिल्ला सहकारी संघ धादिङको अध्यक्षका रुपमा १५ वर्ष नेतृत्व गरे । नेफ्स्कूनको उपाध्यक्ष हुदै दुई कार्यकाल अध्यक्ष भए । अक्कुको उपाध्यक्ष पनि रहे । महासंघमा संचालकको भूमिका नेर्वाह गरेर अहिले बरिष्ठ उपाध्यक्ष छु । स्वभावैले क्रमिक रुपमा अध्यक्षमा मेरो दावी रहन्छ नै । आउदो निर्वाचनमा सबैले सहयोग गर्नुहुन्छ भन्ने विश्वास पनि छ ।

अध्यक्षको प्रतिस्पर्धाका लागि समेत राजनीतिक पार्टीबाट निर्णय गर्ने प्रचलन छ । तपाईको पार्टीले तपाईलाई चुनावको लागि छनोट गर्ला त ?

सहकारी अभियानलाई यो ठाउसम्म ल्याउन मेरो पनि केहि भूमिका छ भन्ने लाग्छ । सम्बन्धित ठाउमा पार्टीले पनि मेरो कामको मूल्यांकन पनि गर्ला । पार्टीले मूल्यांकन नगरेको अवस्थामा के गर्ने भन्ने त्यहि बेला निर्णय गर्छु ।

Leave a comment