आधुनिक धारणा अनुसार तरलता भनेको बैक तथा वित्तिय संस्थामा बचत फिर्ता गर्नको लागि सक्षमतालाई बुझाउँछ । जुन बैंक तथा वित्तीय संस्थाको नियन्त्रणमा हुदैंन ।

बैंकिङ्ग प्रणालीमा उपयुक्त स्तरमा तरलता प्रवाह भईरहोस् भन्ने उद्देश्यले नेपाल राष्ट्र बैंकले बैंक तथा वित्तिय संस्थाहरुलाई आफुले संकलन गरेको निक्षेप रकम मध्ये ९० प्रतिशत CD Ratio (कर्जा निक्षेप अनुपात) कायम गर्नु पर्ने व्यवस्था गरेको छ भने सहकारीमा कुल संकलित निक्षेपको १० देखि १५ प्रतिशत तरलता राख्नुपर्ने व्यवस्था संघीय सहकारी विभागले गरेको छ ।

राष्ट्र बैंकको मौद्रिक नीति, सरकारको वित्तीय नीति, पुँजीगत खर्च, बैक तथा वित्तिय संस्थाले गर्ने वित्तीय कारोवारका आधारमा निश्चीत समयमा तरलताको अवस्था फरक फरक रहने गर्दछ ।

बैंक तथा वित्तिय संस्थामा नगदको माग र पुर्तिको सन्तुलनलाई तरलता सन्तुलनको अवस्था भनिन्छ । नगदको माग र पुर्तिको असन्तुलन नै तरलता संकट हो ।

मुद्रा प्रदायमा नगद र चल्ती निक्षेपकोे मात्रा बढि भएमा अधिक तरलता भएको मानिन्छ । त्यसै गरी साधनको माग भन्दा आपूर्ति कम भएमा तरलता अभावको अवस्थालाई संकेत गर्दछ । यसले गर्दा व्याजदर बढ्न थाल्छ । विशेष गरी दीर्घकालिन भन्दा अल्पकालिन व्याजदर बढि हुन्छ ।

अधिक तरलताले अर्थव्यवस्थामा घाटा व्यापार निम्त्याउंछ भने तरलता अभावले व्यवसायिक अवसरहरुलाई सिमित बनाउंनुका साथै आर्थिक गतिविधिहरु निष्कृय हुन्छन् ।

सहकारी संघ संस्थाहरुले पनि पल्स मनिटरिङ सहकारी ऐन नियममा भएका व्यवस्था तथा सहकारी मापदण्ड र निर्देशनको पूर्ण पालना एवं अवलम्वन गर्नुपर्ने देखिन्छ ।

बैंक/वित्तिय संस्था/सहकारी संघ संस्थामा देखिने तरलता अभाव कुनै एउटा कारणबाट मात्र हुने नभई विविध कारणहरुको सम्मिश्रणबाट कुनै पनि समयमा देखिने भएकोले यसको समाधान पनि जादुको छडी झैं गर्न सकिदैन ।

यसको समाधानको निम्ति अपनाउनुपर्ने सावधानीहरु अल्पकालिन र र्दीकालिन सोचका साथ अवलम्वन गर्नुपर्ने हुन्छ । अहिले नेपालको वित्त बजारमा तरलता अभावको सघनता र लम्बाइ निकै विकराल बन्दै गएको छ ।

देशको अर्थतन्त्रको आकार ख्याल नगरी नियामकले बैंक तथा वित्तीय संस्थाको पूँजी बृद्धि गर्ने नाममा बैंकसंगै ऋण लिई बैंककै राइट सेयरमार्फत पुँजी बृद्धि गरिएको हुँदा बढेको पुँजी अनुसार प्रतिफल दिन संस्थाको क्षमता भन्दा बढी ऋण लगानी भएर यस्तो तरलता अभाव देखिएको हो ।

नियामक निकायले बढाइको ९० प्रतिशतको सिडी रेसियो कतिपय यस्ता संस्थाको ९८ प्रतिशतसम्म पुगेको छ र आवश्यक क्षेत्रमा पनि हालसम्म ऋण पाउन गाह्रो भइरहेको अवस्था छ ।

बैंक तथा वित्तीय संस्थामा ऋण लगानी योग्य रकमको अभाव र कर्जाको व्याजदर बढेसंगै सहकारी संघ/संस्थामा ऋणको चाप अस्वाभिक रुपमा बढेको छ ।

विगत दुई बर्षदेखि कोराना महामारीका कारण लगानी गर्न नपाएका सहकारी संघ संस्थाले यसलाई अवसरको रुपमा लिई धमाधम लगानी गरेकोले सहकारी संघ संस्थामा तरलता अभावको अवस्था बढ्दै गएको छ ।

२७ वटा वाणिज्य बैंक, १७ वटा विकास बैंक, १७ वटा फाईनान्स कम्पनी, ६७ वटा लघुवित्त कम्पनी र करीव २९ हजार भन्दा बढी सहकारी संघ संस्थाहरुले निक्षेप संकलन र कर्जा प्रवाह (पूँजी संकलन र परिचालन) गर्दै आईरहेका छन् ।

यी संस्थाहरुको गैर जिम्मेवारीपूर्ण व्यवहार र नियामक निकायको अपरिपक्व नीतिले गर्दा आज तरलता अभावको जोखिम निकै लामो विकराल बन्दै गएको छ ।

नेपालमा आर्थिक स्थायित्वका जिम्मा भएको नेपाल राष्ट्र बैंकले वित्तीय उदारीकरणको मर्म विपरित नियमन भन्दा नियन्त्रणा र हस्तेक्षपकारी नीतिले वित्तीय क्षेत्रमा अस्थिरता कायम भएको देखिन्छ ।

तरलता अभाव र अधिकका समस्याहरु देखिदैंआएको छ । यसले नेपालको मौद्रिक नीतिको प्रभावकारीलाई प्रश्न तेर्सिएको छ । तसर्थ वित्तीय उदारीकरण मर्म अनुसार बैंक वित्तीय संस्थाले आकर्षण व्याज दिएर निक्षेप संकलनको बाटो खुल्ला गर्नुपर्दछ ।

यसले खुल्ला सिमानाबाट हुने पुँजी पलायनलाई रोक्नेछ । घर जग्गा जस्तो अनुत्पादक क्षेत्रमा हुने लगानीलाई कडा गर्नुपर्दछ । क्रिप्टोकरेन्सी, अन्य देशमा लगानी विप्रेषणको विचलन र सुन इत्यादीको आयात मार्फत पुँजी पलायनलाई नियन्त्रण गर्नुपर्दछ ।

हाललाई विलासीताको साामान आफ्नो देशमै प्रयाप्त उत्पादन हुने सामानको आयतमा रोक लगाउनुपर्दछ । यस अलावा वित्तीय तथा सहकारी संघ संस्थाहरुले तरलता अभावलाई निराकरण गर्न निम्न उपायहरु अवलम्बन गर्नुपर्दछ ।

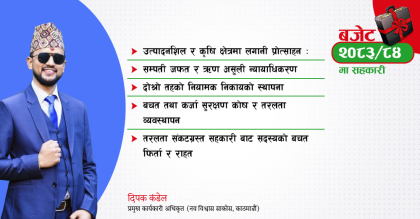

►प्रतिस्पर्धी र आकर्षण व्याजदर निर्धारण

►वचत बृद्धिमा सहयोग पु¥याउन सक्ने सदस्यको खोजी

►ऋण लगानी सीमा कम गर्ने

►अनुत्पादक क्षेत्रमा लगानी बन्द गर्ने

►ऋण असुली थप प्रभावकारी बनाउने

►वचतका नयाँ नयाँ कार्यक्रमहरु ल्याउने

►नियमित बचतलाई अनिवार्य गर्ने

►शेयर र बचतको अनुपात कायम गर्ने

नेपाल राष्ट्र बैंकले नियन्त्रणा र हस्तक्षेपकारी नीति भन्दा नियमन र प्रभावकारी सुपरीवेक्षण गरी घर जग्गा, मार्जिन लेन्डीङ्ग, हायर पर्चेज क्षेत्रमा कडाई गर्नुपर्ने नीति लिनुपर्ने देखिन्छ ।

साथै आयश्रोत खोल्ने नीतिलाई अझ कडा तथा प्रभावकारी र पारदर्शी रुपमा जनसमक्ष राख्नु पर्ने, कर प्रणालीलाई न्यायोचित तथा उत्पादनमुखी बनाउनुपर्ने देखिन्छ ।

राज्यले कर संकलनका साथै विकास खर्चलाई जोड दिनुपर्ने देखिन्छ । त्यसै गरी सहकारी संघ संस्थाहरुले पनि पल्स मनिटरिङ सहकारी ऐन नियममा भएका व्यवस्था तथा सहकारी मापदण्ड र निर्देशनको पूर्ण पालना एवं अवलम्वन गर्नुपर्ने देखिन्छ ।

Leave a comment